情報発信

情報発信Hibiki Path Advisors(2026年1月以降は Hibiki Path Advisors SPC。以下、両者を合わせて「私ども」または「弊社」といいます。)は、昨年11月、「日本高純度化学は隠れAI銘柄!?~AIサーバー向け光トランシーバーに注目~」(以下、「前回投稿」といいます。)にて、データセンター需要の高まりに伴い、光トランシーバーの市場も成長が期待される点について概説しました。今回は、前回投稿以降の光トランシーバー市場の成長見通しや求められる機能性の変化等のアップデートをご紹介したいと思います。

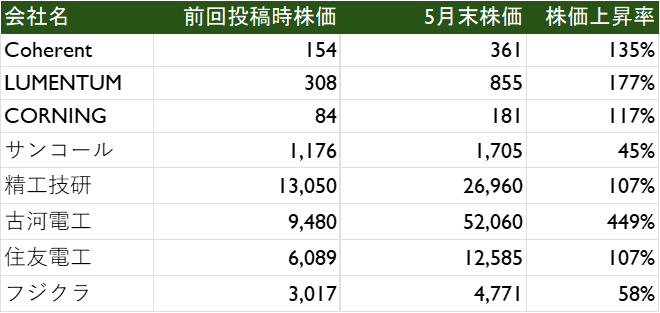

前回投稿時点から見ても、光トランシーバー・光通信関連企業の株価は好調を維持しています。光トランシーバー世界大手であるCoherentの株価は前回投稿公表日前日¹の11/26には154ドルでしたが、本年5月末終値は361.47ドルとなり、約半年で2.4倍に上昇しています。日本市場の関連銘柄も同様です。前回投稿で例として取り上げたサンコール(5985)と精工技研(6834)はそれぞれ11/27~5/29の期間で+45%、+106.6%の値上がりを記録しています。電線御三家と呼ばれる古河電工(5801)、住友電工(5802)、フジクラ(5803)の躍進は皆様もよくご存じのところと存じます。

図1:高速光通信関連銘柄株価推移(前回投稿抜粋銘柄、11月下旬~5月末の約6か月間の値動き)

*海外企業の前回投稿時株価は11/26終値、日本企業は11/27終値。5月末株価は5/29終値

*株価は現地通貨表記、株式分割考慮後

(出所:Bloomberg)

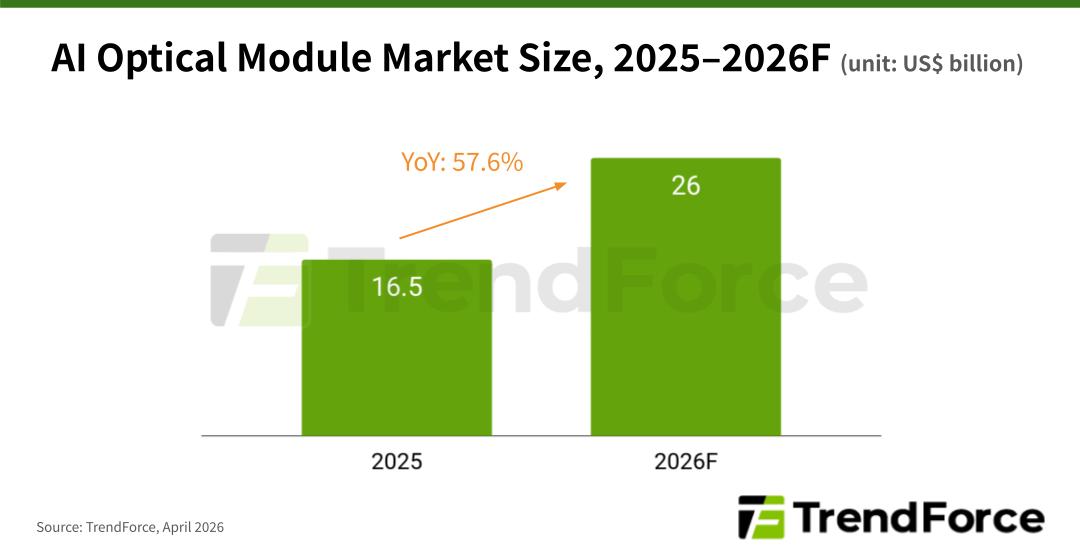

私どもは、光通信関連銘柄の株価が好調を維持している要因として、第一に、市場成長期待が前回投稿以降で更に加速している点が挙げられると考えています。株価は将来のキャッシュフローや利益がどの程度期待できるかを踏まえて形成されるものです。市場拡大への期待が高まれば、その領域で事業を展開している企業の事業成長、ひいては利益成長も期待されるため、株価も上昇します。では、現状市場成長に対する期待は、どの程度拡大しているのでしょうか。一例として、ハイテク産業に特化した市場調査の権威と私どもが考える、TrendForceが2026年4月に公開した市場調査レポートを挙げます。本レポートによると、光トランシーバーの世界市場規模は2025年の165億ドルから2026年には260億ドルにまで拡大すると予想されており、前年比57%超の高い成長率が予想されています。私どもも投資の世界に長く身を置きますが、これほどまでの高い成長率を予想する市場調査レポートは、他分野では中々お目にかかることができません。

図2:光トランシーバー市場見通し

(出所:TrendForce)

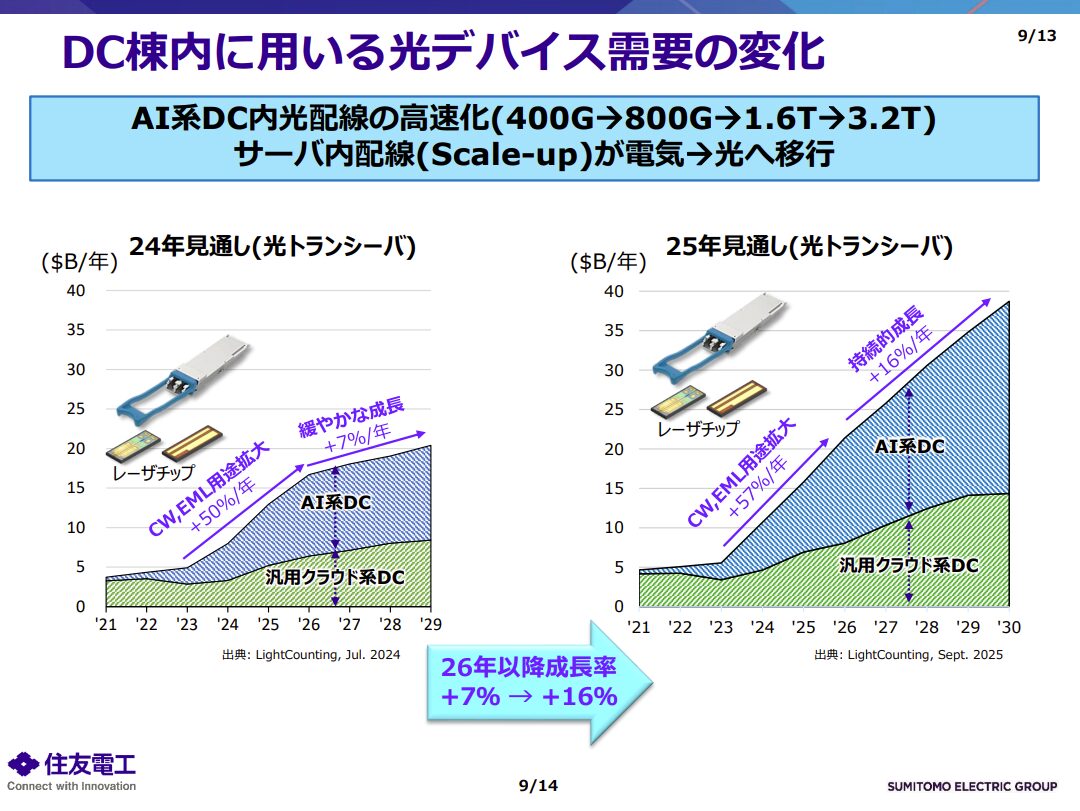

一方、高水準の成長が期待されていても、元々50%の成長期待が織り込まれている場合、その期待が30%まで低下すれば、株価は大きく下がる可能性があります。その点、光トランシーバー市場の成長期待は、時間とともに期待が拡大している印象を持っています。住友電工は昨年11月に、2024年時点における市場見通しと2025年時点における市場見通しの比較を行った面白いスライドを公表しており、2024年時点における2026年以降市場成長率は+7%程度であったものが2025年時点では+16%に倍以上の成長率に上方修正されています。また、三菱電機が本年5月29日に公表した半導体・デバイス事業説明資料でも、同じリサーチ会社の1月時点の最新レポートを使用し、高い市場成長性がアピールされております。市場調査のプロでさえも予測を修正し、市場の最前線にいる事業会社も計画を見直す必要がある程に成長の加速が生じ始めているように感じています。

図3:光トランシーバー市場見通しの変化

(出所:住友電工「データセンター関連事業の成長戦略」)

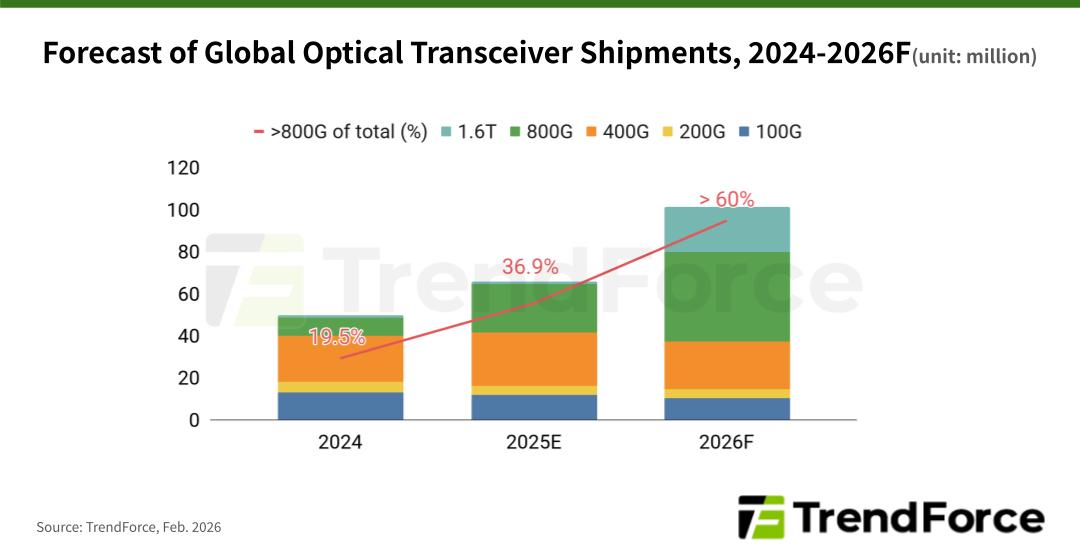

また、同時に押さえるべき重要なトレンドとして、光トランシーバーの中身も高速な製品へとシフトし、高付加価値化が進むと考えられる点が挙げられます。同、TrendForceが2月に出した予想によると、2024年の800G以上の伝送速度を有する光トランシーバー世界出荷シェア(数量ベース)は19.5%でしたが、2026年には60%超に大幅にシェアが拡大しています。本年6月閲覧時点でのFibermallにおける情報を見ると、「SR8」「Third-Party Price」にて400Gで1,400~1,800ドル、800Gのものが3,500~5,000ドルと、2~3倍の価格差があることを踏まえると、前回投稿で述べたように数量が大量に必要になるという事業環境はそのままに、高付加価値品へ世代交代が進むことで、「数量×価格」両面での成長を通じて、収益性にも前向きな影響が生じる局面に変わりつつあると考えております。

図4: 800Gbps以上の光トランシーバー出荷シェア見通し

(出所:TrendForce)

この高成長の背景にあるトレンドは、データセンター市場の急成長が大きいと考えられます。データセンターに対する需要が高まれば、サーバー等のネットワーク機器と光ファイバーの接続部位、つまり光トランシーバーが使用される箇所も増えるため、データセンター市場成長は光トランシーバーの市場成長と高い相関があると考えられます。その点からも、昨今発表されているデータセンター市場が着実に成長を続けていくという見通しは、光トランシーバー市場の将来にも明るい見通しを示すものと感じています。例えば、JLLが1月に公表した見通しによると、2026年から2030年にかけて、世界のデータセンター容量は倍増、2030年までに最大3兆ドルの投資が必要な「スーパーサイクル」に入っているとしています。AIに限定すると、2026-2036年で25.8%の市場成長率を見込んでいるレポートもあり、スーパーサイクルの名に恥じない成長率となっております。またCMEは計算資源の先物市場創設を発表するなど計算資源争奪戦は激化を続けており、その構成要素であるデータセンターの価値は今後も高まると弊社は予想しています。

現在、AIの利用形態が、単なるチャットや検索補助から、より自律的にタスクを実行するAgentic AIへ広がりつつあり、AIが実際の業務プロセスに深く入り込み、推論処理の回数・複雑性・同時実行性が増えていくトレンドが加速しています。計算の回数や難易度が上がり、それを人間ではなくAIが自律的に処理する環境では、おのずとその実行に必要な計算資源は加速度的に増加すると考えられ、この流れがデータセンター市場を押し上げている大きな要因と思われます。TrendForceは、Agentic AIがデータセンターの構成要素であるメモリ需要を構造的に押し上げているとして、2026年の世界メモリ市場見通しを5,516億ドルから8,893億ドルへ(+61%)、2027年見通しを8,427億ドルから1.28兆ドル超へ(+52%)大幅に上方修正しました。SK hynixの会長は、AI主導のメモリ不足が少なくとも2030年まで続く可能性に言及しており、計算資源争奪戦は激化しています。

実際、AI関連経済圏の旗振り役となっているNVIDIAは、計算資源の逼迫等を踏まえて動き出しています。今年3月11日にはNebiusに対して20億ドル投資することを発表、同5月7日には、IRENとの戦略パートナーシップ及び最大21億ドルの投資権利を得ました。プレスリリースでは計算資源確保の文脈を直接言及しているわけではないものの、両社ともネオクラウドと呼ばれ、AIワークロード向けのクラウドサービスに特化している(つまり、AI向け計算資源の構成要素)会社です。現段階から親密な関係を築くことで、将来的に計算資源の側面でも世界覇者となるための種蒔きと考えることも可能と考えます。

また、計算資源の供給制約がボトルネックとなる環境の中、データセンターへの投資は大規模に継続されています。ソフトバンクグループは2026年5月、フランスで2031年までに第1フェーズだけで3.1GW規模(450億ユーロ)のAIデータセンター容量を整備する計画を公表しました。ハイパースケーラー²の一角として知られるGoogleも2026年6月に800億ドル規模の増資を発表しましたが、データセンターや半導体など、AIの開発・運用に必要な計算資源の確保に充てるとされています。ハイパースケーラー全体で見ても、6,000億ドル規模のAI関連投資を巨大テック企業が行うことが報じられています。直近では、計算資源の根幹を担うHBMのグローバルシェア1位を占めるSKグループも、NVIDIAと連携し日本においてAIデータセンターを開設することが報道されるなど関連ニュースは鳴りやまない状態です。

昨今のデータセンター向けの大規模投資が各所で続いている背景には、AIインフラ投資が単なる「将来への賭け」の段階から脱し、徐々に実際の収益機会としての期待が高まりつつある点が挙げられると考えています。Anthropicは、2026年4~6月期の四半期業績が初の営業黒字を見込んでいるとの報道もあります。またハイパースケーラー自身の業績も非常に好調であり、Amazonの2026年第1四半期決算におけるAWSセグメント売上は前年同期比28%増加、営業利益も23%増加を達成、Google Cloudも+63%の売上増を達成するなど高い成長を継続しています。

~~~

データセンター投資が、Agent AIの流れに伴う計算資源の重要性の高まりによって支えられ、光トランシーバーへもその需要が波及する可能性はご理解いただけたかと思います。ここからは、計算資源の逼迫を要因とするデータセンターの設計面の変化と、それが光トランシーバー市場にとって却ってチャンスである点を述べたいと思います。

前回投稿でも述べた通り、データセンターはサーバーを綺麗に陳列すれば完成するものではなく、データセンター全体の緻密な設計が効率的な計算資源創出の観点では重要です。既に述べた通り、HBM等を中心とするコアコンポーネントに供給制約がある中では、今まで以上に効率的に計算資源を確保するために、データセンターの高密度化・高発熱化が加速することが予測されています。つまり、ロスなく効率よくデータ伝送を行うために、データセンター内・データセンター間の光通信ネットワークの物理的距離を短くする方向へのインセンティブが強く働き、その副作用として、従来以上に深刻な発熱が起こるということです。

その背景には、高速光通信はもはやCPU/GPUの高速化に必ずしもついていけていないという事情があります。光はこの世で最も速いとされ、光ファイバー内においても20万km/秒で進みますが、それを以ってしても現在のCPU/GPUの演算量に耐え切れず、演算ロスを引き起こします。またその演算ロスは伝送距離が長ければ長いほど余計に発生してしまうという弱点を抱えているため、その善後策として今後取られていくのが「そもそものロスが発生しうる部分を切り詰める」という発想と考えられます。高密度化を通じた高発熱化という副作用を考慮に入れても、現実的な対策としてデータセンターの設計において導入が進んでいく方向性と考えております。

高密度化が進んだ場合、光トランシーバーやその材料には、高速化の側面以外でも機能強化が求められるようになる可能性が高く、市場全体にとってチャンスであると私どもは考えております。光トランシーバーはサーバーと光ファイバーの接続部位に使用されるものであるため、上述の高発熱化の影響を直接的に受けることが予想されます。一方で光トランシーバーが機能しなくなってしまえばその接続場所のデータ伝送が丸ごと失われてしまうため、データセンター全体の収益性に多大な影響を与えかねません。よって、ダウンタイムを極小化する観点で、高付加価値な光トランシーバーが今まで以上に求められる可能性が高いと考えられます。その観点でも、前回投稿で述べた「導電性の高さ」(余分な熱の発生を抑える)、「耐食性の高さ」(長期安定稼働)の両立は、これからも変わらない重要な要素であり、高付加価値化を通じて市場全体が伸びつつ、その反面高付加価値化の流れに対応できる技術力を持たないメーカーは淘汰されていくのではないかと考えております。

データセンター投資の波に乗りつつ、その潮流が潜在的に持つボトルネックをも成長ドライバーに変えうるのが光トランシーバーという市場です。弊社主要投資先である日本高純度化学(4973、以下、「JPC」といいます。)の光トランシーバー関連ビジネスも、高水準の金・パラジウムめっき技術によって支えられており、上記課題解決に貢献できる余地が大きいと私どもとしては考えております。前回投稿でも述べた通り、金めっきは導電性・耐食性が高いという特徴を持つため、より過酷な環境にも耐えることが可能と想定される中で、市場全体の高付加価値化は、技術力に立脚して市場を開拓してきたJPCにとっては追い風と考えております。

JPCは過去数年間、コロナ禍収束以降のスマホやノートパソコン市場の伸び悩みに苦戦してきました。一方で、足元では、イビデン向けのGPUに加え、今回取り上げた光トランシーバー等の追い風をようやく受けつつあります。また「日本高純度化学 資本政策の大幅な見直しに関する私どもの見解」でも一部お示ししたとおり、資本政策の大幅な変更を通じて、政策保有株式を縮小し、成長投資と株主還元に振り向ける方向性を取っております。

この一連の流れは、JPCが(ディープ)バリュー銘柄からグロース銘柄へ移行しつつあることを示していると考えております。高い技術と経営姿勢の変化を通じて、新たな飛躍への土台を構築しつつある当社を、生粋のバリュー投資家である私どもとしては、頼もしく思うとともに、一抹の寂しさを感じておりますが、私どもとしては、当社が大きく発展することを、心から応援するものです。

以上

¹ 米国株式市場において11/27はThanksgiving Dayで休場であった

² データセンター、それに伴うクラウドサービスを大規模に運営する企業のこと。Amazon、Microsoft、Google等に代表される

(過去の関連する投稿)

2025年11月27日 ー 日本高純度化学は隠れAI銘柄!?~AIサーバー向け光トランシーバーに注目~

2026年5月26日 - 日本高純度化学 資本政策の大幅な見直しに関する私どもの見解

本投稿は、いかなるサービス若しくは商品の提案、勧誘若しくはマーケティング、広告、誘因又は表明ではなく、投資商品若しくはいかなる種類の投資の売買の助言若しくは投資商品の購入し若しくは売却すること、何らかの投資を行うこと、何らかの取引を実行すること若しくは(条件が記載されているか否かを問わず)その他の行為を避けるべきことを推奨するものではなく、また、いかなる特定の投資若しくは投資戦略のメリットなどに関する意見でもありません。戦略や取引のいかなる事例も、単に説明を目的としたものであり、過去又は将来の戦略や実績を示すものではなく、特定の戦略の成功可能性を示すものでもありません。また、本投稿は、投資、財務、法律、税務その他のいかなる助言でもありません。

本投稿では、日本高純度化学株式会社(以下「日本高純度化学」といいます。)の事業に関する弊社の評価、推定及び意見を示しています。

本投稿は、公表されている情報(弊社は別途の検証を行っていません。)に基づき作成されたものであり、完全性、適時性又は包括性のあるものではありません。

弊社は、本投稿に記載された情報が正確で信頼できるものであると信じていますが、弊社は、当該情報や記載されている日本高純度化学及びその他の企業に関する記述、口頭でのコミュニケーションについての正確性、完全性又は信頼性について何らの表明又は保証を行うものではありません。また、弊社は、これらの記述やコミュニケーション(それについての不正確性や欠落も含みます)についてのいかなる責任を負うものではありません。なお、公開会社については、公開会社又はその内部者が保有する非公開情報のうち、当該公開会社が公開していない情報が存在する場合があります。したがって、本投稿に記載されている全ての情報は、何らかの保証をするものではなく、「現状のまま」で表示されており、弊社はその情報の正確性、完全性又は適時性や、使用した結果について何らの表明も暗示的に行うものではありません。自ら専門家の助言を得て、関連する問題に関して自ら評価を行ってください。弊社は、本投稿に含まれる情報(それについての不正確性や欠落も含みます)の全部又は一部の使用やそれに関連して発生したいかなる損失に対しても、いかなる義務又は責任も負いません。いかなる投資も、完全な資本の喪失を含む重大なリスクを伴います。いかなる予測や見積もりも、単に説明を目的としたものであり、想定される損益の上限を示したものとして捉えるべきではありません。弊社は、いかなる人に通知することなく、本投稿の全部又は一部を変更することができますが、本投稿における修正、更新、追加情報若しくは資料を提供する義務、又は不正確を訂正する義務は負いません。

本投稿には、公開の第三者情報源(以下「第三者資料」といいます。)からのコンテンツ若しくは引用、又はそれらへのハイパーリンクが含まれ得ます。本投稿における第三者資料の引用の許可は、求められておらず、取得されていないことがあります。なお、第三者資料の内容については、弊社が独自に検証を行ったものではなく、必ずしも弊社の見解を示すものではありません。第三者資料の著者及び/又は発行者は、弊社とは独立しており、異なる見解を持つ可能性があります。本投稿に第三者資料を提供することは、弊社が第三者資料の内容の一部について支持若しくは同意すること、又は第三者資料の著者若しくは発行者が、関連する事項に関して弊社が表明した見解を支持若しくは同意することを意味するものではありません。第三者資料は、記載された問題に関して他の第三者により表明された関連するニュース報道又は見解の全てでもありません。

弊社は、日本高純度化学の事業や資産を第三者に譲渡又は廃止することについて、弊社が、自ら又は他の株主を通じて、日本高純度化学の株主総会で提案することを意図するものではありません。また、弊社は、日本高純度化学の事業の継続的かつ安定的な実施を困難にする行為を行うことを目的とする意思を有していません。

弊社は、現在、日本高純度化学の有価証券を実質的に保有し、及び/又は経済的利害関係を有しており、将来においても保有し、又は経済的利害関係を有する可能性があります。弊社は、日本高純度化学に対する投資について、継続的に、また、様々な要因に応じて、日本高純度化学の財政状態及び戦略的方向性、日本高純度化学との協議の結果、全体的な市場環境、弊社が利用可能なその他の投資機会、日本高純度化学の有価証券の購入又は売却を希望する価格で実行する可能性など、いつでも(弊社がポジションを得た後の公開市場又は非公開の取引を含みます)、売買、カバー、ヘッジ、又は投資の形態や実体(日本高純度化学の有価証券を含みます)を、関係法令で許容されるいかなる方法によっても、変更する可能性があり、また、そのような変更について他者に通知する義務を明示的に負うものではありません。また、弊社は、日本高純度化学に対する投資に関して適当と判断するいかなる行動も取る権利を留保します。この行動は、取締役会、経営陣又は他の投資家とのコミュニケーションを含みますが、これに限られません。