情報発信

情報発信2026年5月11日、Hibiki Path Advisors SPC(「私ども」または「弊社」といいます。)の主要投資先の一社である株式会社ヤギ(証券コード 7460、以下「当社」及び「YAGI」といいます。)が、中期経営計画2029 (Business to Belief) を公表しました。YAGIは、その祖業であり、長年に及ぶグローバルな繊維取引から得た様々な素材、及びファッショントレンドの知見をその本質的な付加価値の源泉としながら、今後はブランド企業としても積極的な投資を行い、新たなグローバルステージでの成長の追求に大きく舵を切りつつあります。今回はYAGIをご紹介する5回連載シリーズの3回目として、そのブランド事業のけん引役と言えるTATRASの主力商品であるダウンジャケット市場について、客観的な立場から考察していきたいと思います。

先日、こちらに投稿させていただいた通り、TATRASは 2007 年、ミラノを拠点にデザイナーの坂尾正中氏によって立ち上げられたダウンウェアをオリジンとするブランドであり、ブランド名はポーランドとスロバキアの国境に位置するタトラ山脈に由来します¹。TATRASの3つの十字架のロゴマークには、「elegance(エレガンス)」「practicality(実用的)」「exclusivity(エクスクルーシヴ)」の意味が込められており²、「日本人特有の妥協を許さないものづくり」と、「イタリアの美意識や色気」が融合した「目立ちにいかずに、細部で勝負するエレガンス」というユニークなブランドです。TATRASが最初に主力として選んだダウンジャケット市場は、冬の気温が氷点下に下がる北米や欧州中心に実は大きい市場であり、アジアでも所得水準の向上と共に成長を続けています。今回はこの、市場の伸びの背景、そして注目すべき主要なプレーヤーに関してご説明をさせていただきます。

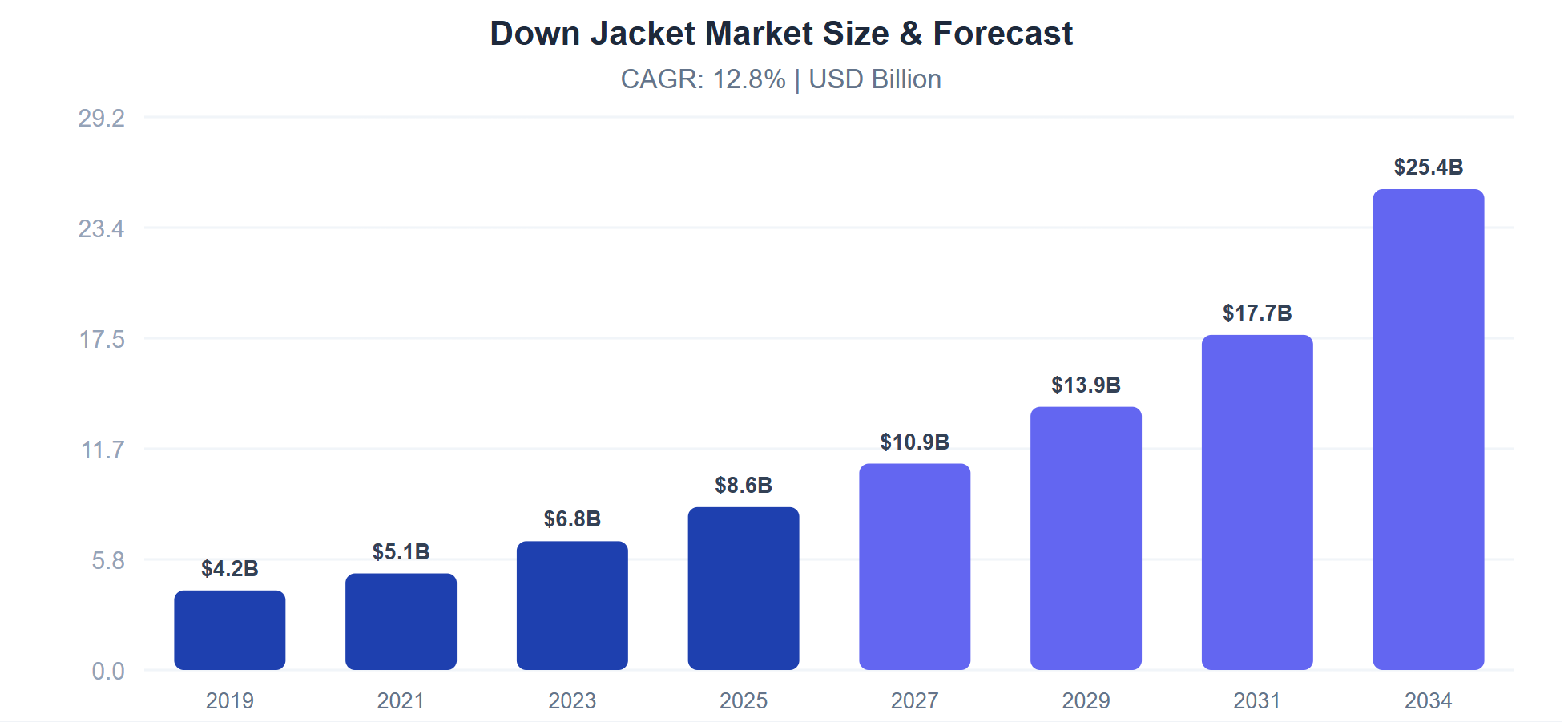

先ずは市場規模とその見通しです。DATAINTELO社の調査によると現在のグローバルの市場規模はUSD86億であり、2034年に向かってUSD254億にまで成長すると見込まれています(下図)。これは年率で約13%の成長率であり、既に飽和状態とも言えそうなアパレル産業でもユニークな成長環境を有している模様です。何故でしょうか?

(出所:DATAINTELO)

先ず、ご想像通り、北米と欧州に主要なダウンジャケットブランドが多いのは、その地域の厳しい冬の気候と密接に結びついています。氷点下の気温の中では、軽衣料を重ね着しても効果が薄く、重くなってしまうだけなので、「いかに保温性が高くて軽いか」という機能性への追及から市場が発展してきました。また、カナダやアメリカの北部都市のシカゴやニューヨークなど、多くの都市部の集合住宅が法令により昔からセントラルヒーティング化されていることも歴史的経路依存性からすると重要な起点となっています。そういった都市部の冬、屋内は摂氏20度で屋外は氷点下10度といった状況が当たり前の中で、「半袖Tシャツの上に外出時にダウンを羽織る」という生活習慣が自然と広がっていきました。

そして、最近ダウンジャケット市場を大きく活性化させたのは、コロナ中からコロナ後にかけての人々のライフスタイルの変化です。パンデミックにより世界中の都市がロックダウンされ長期間自宅に待機するという未曽有の経験をする中、人流の少ない大自然や野山に癒しを求める人々が増え、自然と共生する思想でアウトドア系余暇への見直しが急激に広まっていきました。コロナを契機として世界的にキャンプ、トレッキングといった趣味市場が大きく広がったことは広く知られており、それと共に、ダウンジャケット市場も急激に拡大してきました。

さらに、最終的に、その拡大に輪をかけたのは、昨今のSNSメディアの台頭によります。多くのVLOGGERSやINSTAGRAMMERによって自然の中でも保温性もあるかっこいい普段着アイテムとして、ダウンジャケットのファッション性がアピールされるようになり、お洒落なアイテムとして一気にラグジュアリー系市場も拡大することとなりました。

このように、保温性、機能性(軽さ及び撥水)から始まり、その後ファッション性要素が加わり、市場に厚みが出てきたのがこの数年といえます。そのような独特な市場形成もあり、ブランドの成長経路やストーリーにも多様性があります。筆者の私見によりこの市場の特徴を掲げると以下の通りとなります。

① 主要プレーヤーには実は歴史の長い企業が多い

② 機能性と保温性がそのブランドストーリーの原点にある

③ この10年でファッション性を追求するブランドによる参入が増加

ダウンジャケットを内包する冬物スポーツ系ブランドで特に有名どころは、Patagonia、The North Face、Columbiaが挙げられますが、その3社とも50年以上の歴史を有し、世代を超えて自然の中で過ごしたり、寒い冬を乗り切るためのアウトドア全般のブランドとして顧客ロイヤリティを世界的に高めてきた企業です。そしてその3社は全て、極寒の環境を乗り切るための繊維や羽毛の質などの「機能性フォーカス」で成長してきました。実は、現在ではプレミアムラグジュアリーダウンの代名詞と言えるモンクレール(Moncler)も1952年にアルプス山脈の麓のグルノーブルで創業された登山者を極寒から守る寝袋やテントを製造する、機能性にフォーカスした会社でした。

本投稿でご紹介したいのは、単なる機能的なアウターから、ファッションアイテムとしてダウンジャケット市場全体の地殻変動に多大な貢献をした、カナダグース(Canada Goose)、そしてMonclerの二社です。素材選びと縫製技術など設立時からの確かな性能と信頼に基づくオーセンティックなブランドストーリーの軸をぶらさずに、ファッション性を高め、ブランドコントロールがしやすいDTC (Direct to Consumer)戦略にて成長してきた点で二社には驚くほどの共通点があります。また、その成長の大きな転換点に両社ともプライベートエクイティファンドが関わっているという点においても興味深い共通点があります。TATRASが今後のグローバル成長戦略を実行に移す上で、強力な先輩ライバルであると同時に、その成長ストーリーから学ぶべき点も多いと私どもは考えています。

![]()

カナダグース(Canada Goose)について

Canada Goose(CG)は、現在ではニューヨーク証券取引所及びトロント証券取引所に上場し、時価総額約1,450億円の大成功ブランド企業ですが、ここにはヤギ同様、一族三代にわたるストーリーがあります。創業者の孫にあたる現在のオーナーCEOのDani Reiss氏が、「Made in Canada」への徹底したこだわりと「Free People From The ColdTM」というシンプルかつ力強いミッションを軸に、世界トップのPEファンドであるBain Capitalとタッグを組み、ローカルなアウター工場から世界的プレミアムダウンブランドへと飛躍した好例です。CGは1957年、ポーランド系移民のSam Tick氏がトロントに縫製工場を設立し、ウールベストやレインコート、スノースーツなどの生産を始めたことが原点です。その後1970年代に義理の息子であるDavid Reiss氏が参画し、大容量のダウン充填機の開発を機に本格的に寒冷地向けアウターの生産能力を高めていきます。1970年代後半には、後のCanada Gooseの前身となるSnow Gooseブランドを立ち上げる一方で、実際の収益の大半は他社ブランドの名を冠したプライベートブランド向けOEMに依存し、薄利の自転車操業ともいえる状態でした。

CGの最初の転換点は1997年Dani Reiss氏(創業者の孫)の参画です。Dani氏は家業には興味が無く、トロント大学にて英文学の学位を取得し、作家になる夢を抱きつつCGには小遣い稼ぎのアルバイトとして参画しました。しかし、父とドイツの見本市に訪れた際に転機が訪れます³。同社のブランドは母国ではさほど認知されていなかったにもかかわらず、ドイツで利用者から称賛を受けます。ヨーロッパやアジアの多くの顧客が質の高い商品がどこで生産されているのかを気にかけており、高品質のカナダ製アウターウエアは高い評価を得ていることを知り、そこでDani氏は作家になる夢を投げ打ち、この家族で守ってきたブランドとそれを着る人々のストーリーを描いていくことを決心しました。

そしてDani氏は直後に製品をCanada Gooseの名称に一元化することを社内で提案し⁴、2001年には20代後半という若さでCEOに就任しました。「カナダ製」という原産地をブランドアイデンティティの中核に据え、多くの他のアパレル企業がアジアに製造拠点を移す中、100%カナダ製を維持すると宣言して退路を断った上で、割引に頼らない価格規律を貫き、「どう作られているか」というプロセス自体をブランド価値に転換する戦略を実行に移しました。2004年には映画『デイ・アフター・トゥモロー』および『ナショナル・トレジャー』の2作品でスクリーンデビューを果たしたことを契機にブランドは世界的な認知を獲得し、「極寒地で本当に信頼されているダウンジャケット」という実績を積み上げていきます⁵。

同社の成長軌道が一段と跳ねる決定的な転換点となったのが、2013年にPEファンドのBain Capitalからの成長資金の出資を受けたことです。Bainと Dani氏(含む資産管理会社)が70/30の比率で所有する形となりました。複数の提案からBainが勝利した理由は以下の通りです。①Dani氏がCEOとして継続、②Made in Canadaへのこだわりを尊重、③海外展開とDTCへの転換実現に向けた成長戦略サポートを含む経営支援、④国内製造拠点拡大の資金提供を約束することで、競合のビッドに勝利したとされております。コーポレート・アイデンティティを堅持した上で業務執行能力(DTC・サプライチェーン・IT・国際販売等)を外部の力で引き上げるという明確な設計思想が見て取れます。これは、TATRASがさらなる成長のために2014年にヤギグループに参画した例とも実は似ておりますが、プライベートエクイティ投資会社の持つスピード感と世界規模での展開力には正直に目を見張るものがあります。

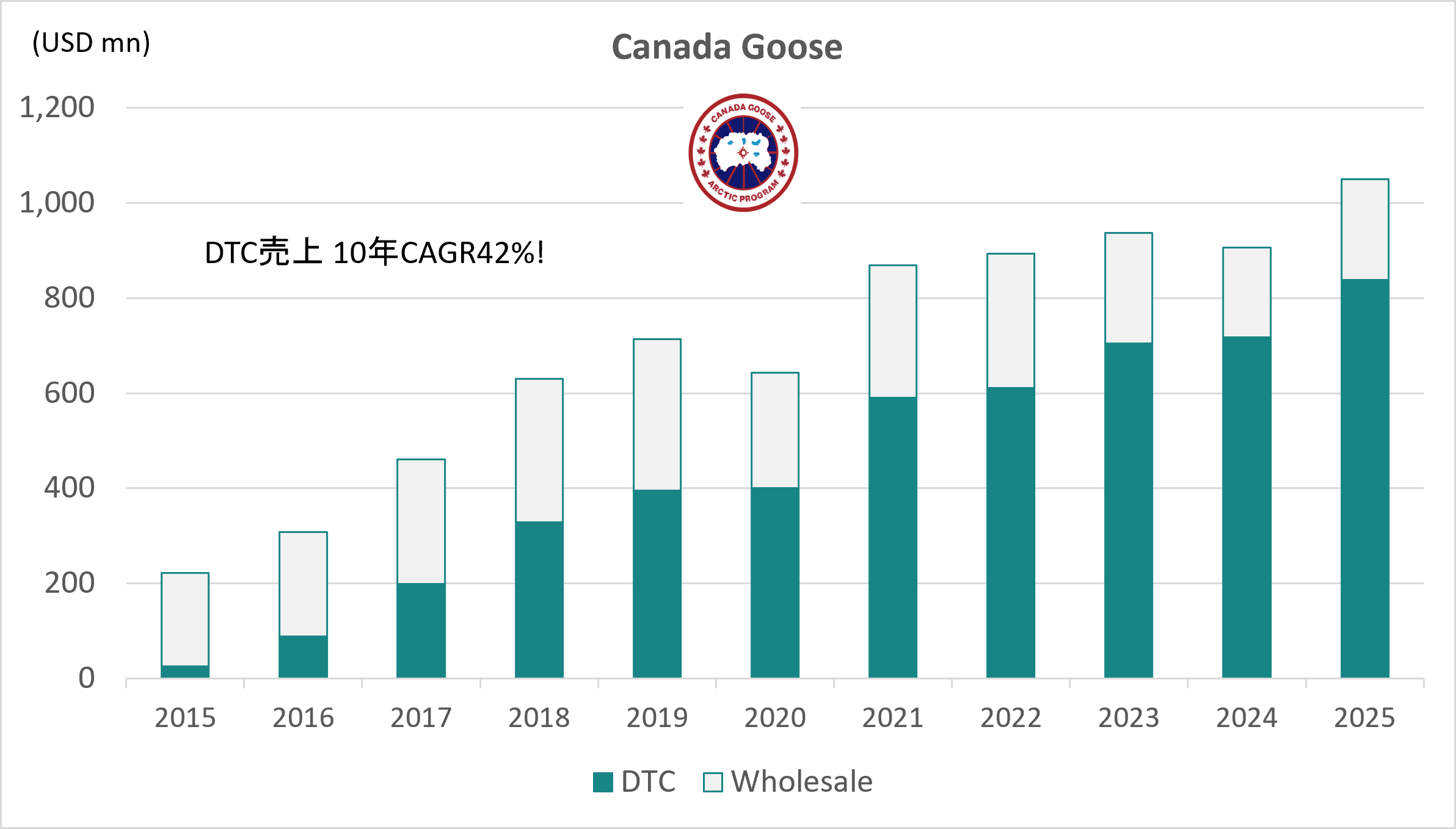

GCは2014年にはカナダ国内にてEC(ウェブ取引サイト)を開設し、その後米国、欧州、アジアへと展開を進めます。2016年にはトロントとニューヨークに初の旗艦店を出店、2017年に東京、2018年に北京、香港とグローバルに出店を進め、O2O(Online to Offline)戦略及びDTC戦略を両輪で加速させました。2017年Bainの一部Exitのために上場を果たしましたが、その後も下図の通り、今でもDTCが売上の80%超を維持しながら引き続きDani氏の下で成長をしており、ブランドパワーと価格をコントロールしつつ冬物への過度の依存から春夏ものへの展開も徐々に進めています。

尚、ヤギ程の長い歴史物語はないですが、CGも創業からの歴史を大切にしています(こちら)

Canada Gooseセグメント別売上高推移

*その他セグメントは除く

(出所:Canada Goose公開情報、BBGよりHibiki作成)

![]()

モンクレール(Moncler)について

Monclerは、1952年創業で、フランス・グルノーブル近郊の小さな山岳用品メーカーとして当時は寝袋やテント、作業用中綿コートなど極寒環境で働く人々に向けた実用的な商材を細々と手掛けていました。その後、冬季五輪でのフランススキーチームへのウェア提供を機に認知度が一気に高まり、1980年代に愛好家を増やしましたが、ファッション性と機能性のポジショニングが中途半端になってしまい、PRADAやGUCCI等の高級ブランドやThe North Faceといったスポーツブランド企業との競争に苦戦し、長い低迷期と度重なるオーナーチェンジ期に入ります。

大きな転換点が2003年のRemo Ruffini氏による買収です。現在も同社の会長を務めるRuffini氏は、繊維起業家の家系に生まれ、自身もメンズシャツブランド起業とバイアウトを経験し、アパレル業界ではすでに成功を収めていました。Monclerの「眠っているブランド価値」を誰よりも理解していた人物でもあり、買収後すぐに打ち出したコンセプトは「piumino globale」でした。これは、山から都市へ、スポーツから日常生活へ、冬季スポーツ愛好家から世界中の都市生活者へと、ダウンジャケットをあらゆるシーンの主役にする構想です⁶。ダウンというカテゴリーに先ず選択と集中をしつつ、着用シーンと顧客層を意図的に広げ、「ラグジュアリー × 普遍性」を実現しようとする戦略であったと理解しております。Canada Gooseが「Made in Canada」と「Free People From The Cold™」というシンプルで強い芯を打ち出したのと同じく、Monclerは「山をルーツに持つ唯一のラグジュアリーブランド」という出自を物語の核に据え直し、極地装備の歴史を都市ラグジュアリーの文脈に再解釈しました。

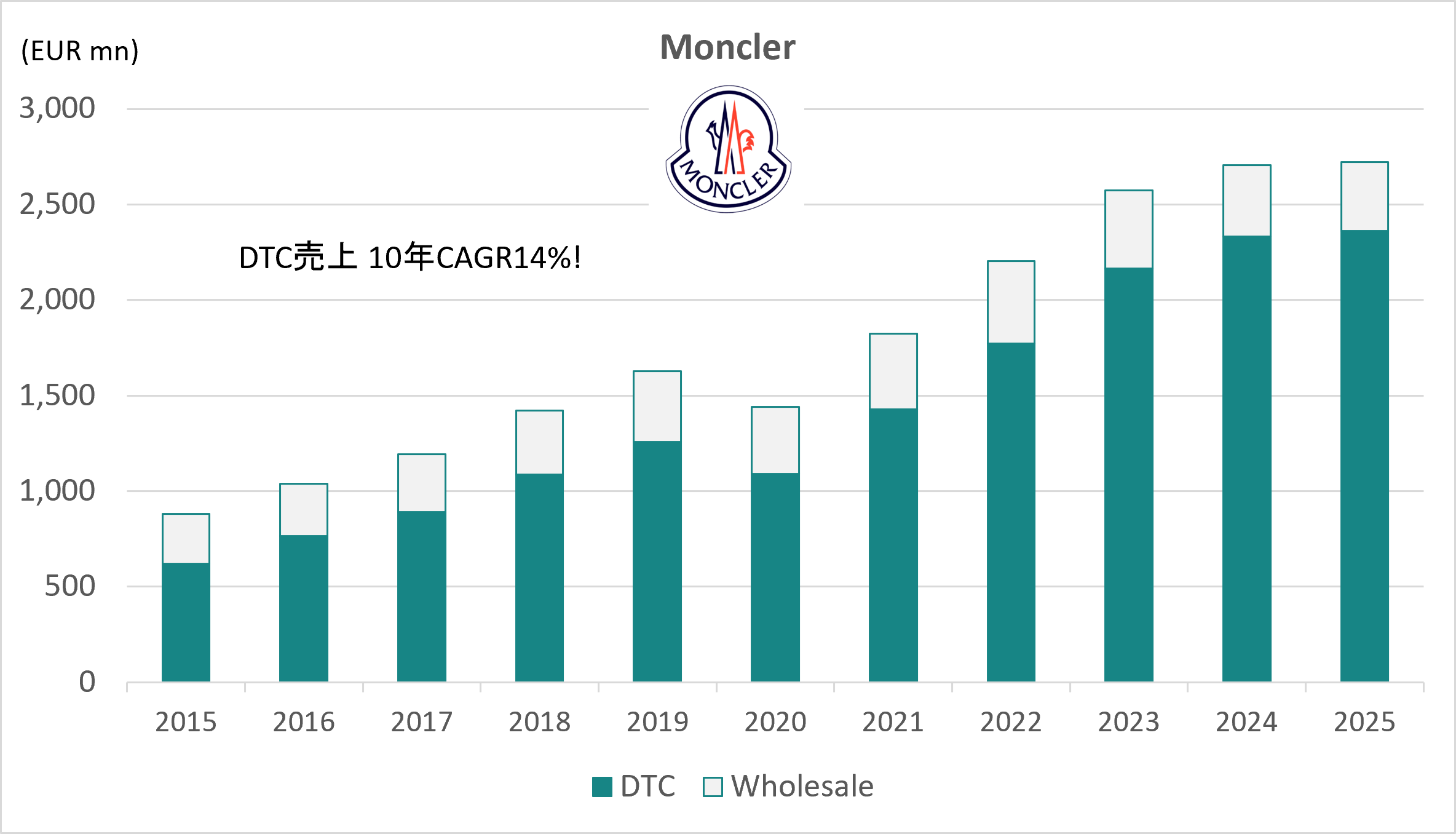

Ruffini氏の下で、Monclerはダウンジャケットの高価格帯ラグジュアリー市場を事実上創造した企業であり続けています。リブランディングにて価格帯を上方シフトした上で、供給やブランディングメッセージを自社で完璧にコントロールすべく、当初からDTC(直営店及び自社EC)に集中しました。フランス/アルプスの機能的ルーツとイタリア的なスタイル・仕立ての両方を同時に訴求した、極めて深い戦略性に満ちた成功物語です。ラグジュアリーに特化した「高価格帯への執着」と供給規律は、Canada Gooseの「Made in Canadaを守りながら割引に依存しない」姿勢と酷似しております。結果として、2025/12期時点のMoncler直営店数は295まで拡大しています。

Monclerセグメント別売上高

*Monclerブランドのみ

(出所:BBGよりHibiki作成)

ブランドカルチャーの育て方も、Monclerならではの特徴です。複数のデザイナーやブランドと協業する「Moncler Genius⁷」や、音楽・ストリート・自動車・アートなど異業種の“ジーニアス”を集めた「The Art of Genius⁸」といったプロジェクトを通じて、Monclerは単なる防寒具ではなく、「挑戦」「多様性」「クリエイティビティ」といった抽象的価値を体現するプラットフォームとしてのポジションを築いてきました。Canada Gooseが映画の寒冷地ロケやナイトクラブのバウンサーなど「寒さと向き合う現場」で本物感を醸成したのに対し、Monclerは「クリエイティブな才能が交差する場」をつくることで、ラグジュアリーブランドとしての確固たる地位を高めてきたと考えております。

次に、Monclerを語る上で欠かせないのが、「ステージに応じて常にパートナーを変えながら成長させてきた」資本戦略です。PE第一ステージとして、Ruffini氏が買収後まもなく迎え入れたPEファンドのMittelとProgressioは、財務体質の立て直しとライセンス整理等を支援する再建フェーズのパートナーとなりました。ポイントとして、BainがCanada Gooseへの出資の際にDani氏をCEOとして続投させたのと同じように、両ファンドもRuffini氏を代表として続投させ、長年ラルフローレンでの経験を有する人材やカルバン・クライン再編計画の立案者を、Ruffini氏を支える幹部として派遣しました。その後、2008年に次のパートナーとしてバトンを受け取ったCarlyleは出資時のプレスにて、「Monclerは歴史あるスポーツラグジュアリーブランドであり、市場で再び重要かつ権威ある役割を果たしています⁹」とRuffini氏に全幅の信頼を寄せ、経営面ではガバナンス面での支援程度の最小の関与に留めた上で経営を支援しました。

PE第二ステージとしてバトンを受け取ったCarlyleは、グローバルDTCの加速とトップラグジュアリーブランドへの押し上げを担う成長フェーズのパートナーとして貢献します。Carlyle買収前には店舗が存在しなかったアジアや米国を含めグローバルで出店戦略を加速し、数年で直営店を6から135に拡大させ、2011年にはECを開設。ノンコアのスポーツブランドの売却等、ラグジュアリーブランドの確立に資するポートフォリオ改革も行い、2008年~2012年にかけて、売上高206%、EBITDA311%の成長に貢献しました¹⁰。

そしてPE第三ステージでは、Monclerをグローバルなラグジュアリーダウンジャケットとして市場で定着させる最後の仕上げ役として、Carlyleが連れてきたと推察されるフランスのPEファンドのEurazeoが2011年にバトンを受け取ります。EurazeoはCarlyleが築き上げたDTC戦略にラグジュアリーを加えていきます。パリ、東京、ロンドン、ミラノなどファッションやラグジュアリー産業と密接に結びついた都市の店舗を中心に「ラグジュアリーな居住空間」を創り上げ、より大胆な製品ラインナップの強化やブランド体験の磨き込みを通じて、Monclerの「ラグジュアリー」を確かなものにするための仕上げ役を全うしました¹¹。2013年にはBorsa Italiana (旧Mercato Telematico Azionario)に上場を果たし、現在では時価総額2.5兆円を超える一大グループとなっています。

Canada GooseがBain Capitalと組みDTCとグローバル展開を爆発的に伸ばしたように、MonclerもCarlyle参入前後を起点として成長軌道が一気に立ち上がり、その後もEurazeo、Temasek、LVMHといった一流プレーヤーとステージごとに役割を分担しながら規模と質の双方を高めてきました。両社の共通項は、「芯(ルーツ・物語・ブランドカルチャー)を頑なに守りつつ、その芯を世界に届けるための能力(供給体制、DTC、IT、国際販売等)を外部パートナーの力も借りながら極限まで引き上げている」という点にあります。

~~~~

現在のダウンジャケット市場の変革と成長をけん引してきた2社についてご紹介をさせていただきました。TATRASは、規模としてはこの市場ではまだ挑戦者と言える立場ですが、この2社が創造したと言えるラグジュアリー市場での「戦い方」につき、多くの示唆があり、その分析の上に、独自の成長戦略を追求することが可能だと私どもは感じています。奇遇にも、2社共に、(1)元々の製品のクオリティが高く、(2)オーナー企業としてのリーダーシップとブランドへのこだわりを残しつつ、(3)いたずらに多くのブランドを横展開せずに、最初のブランド価値を高める一点突破を図り、(4)ここぞというタイミングでPEファンドのノウハウと資金力を上手に利用し、成長を加速させています。

繊維素材とその流通に深い知見のあるヤギを親会社に持ちながら、そのクオリティと認知度を着実に高めてブランド価値を拡大してきたミラノ発のTATRASですが、今後のさらなる成長が楽しみです。世界的なSNSの浸透によってネットワーク効果が高まったファッション市場ではその勝ち筋自体も多様化しています。私どもが感じている「TATRASの勝ち筋」に関して、次回の投稿をお楽しみに。

以上

¹ 《TATRAS / タトラス》 から2021春夏キャンペーンビジュアルがローンチ | 株式会社WEAVAのプレスリリース

² 【楽天市場】ブランド名で探す – BRAND > T > TATRAS – タトラス:MSS(エムエスエス)

³ The CEO of Canada Goose on Creating a Homegrown Luxury Brand

⁴ The History Of Canada Goose

⁵ Our History | Canada Goose | Canada Goose CA

⁶ Torrisi_Salvatore_Antonino.pdf

⁷ 4-MONCLER-SIMONE-ROCHA-PRESS-RELEASE_ENG.pdf

⁸ Microsoft Word – THE ART OF GENIUS POST EVENT PRESS RELEASE_ENG.docx

⁹ The Carlyle Group To Acquire A 48% Stake In Moncler Group | Carlyle

¹⁰ moncler_case_study_0.pdf

¹¹ MONCLER: METAMORPHOSIS OF A LUXURY ICON – EURAZEO STORIE –

(過去の投稿)

2026年6月9日 ー 株式会社ヤギ 大量保有報告書提出と会社紹介資料公表について

2026年5月28日 - ヤギ 歴史と強みの背景

2026年5月14日 - ヤギ 中期経営計画2029コメント

本投稿は、いかなるサービス若しくは商品の提案、勧誘若しくはマーケティング、広告、誘因又は表明ではなく、投資商品若しくはいかなる種類の投資の売買の助言若しくは投資商品の購入し若しくは売却すること、何らかの投資を行うこと、何らかの取引を実行すること若しくは(条件が記載されているか否かを問わず)その他の行為を避けるべきことを推奨するものではなく、また、いかなる特定の投資若しくは投資戦略のメリットなどに関する意見でもありません。戦略や取引のいかなる事例も、単に説明を目的としたものであり、過去又は将来の戦略や実績を示すものではなく、特定の戦略の成功可能性を示すものでもありません。また、本投稿は、投資、財務、法律、税務その他のいかなる助言でもありません。

本投稿では、株式会社ヤギ(以下「ヤギ」といいます。)及びヤギグループ会社の事業に関する弊社の評価、推定及び意見を示しています。

本投稿は、公表されている情報(弊社は別途の検証を行っていません。)に基づき作成されたものであり、完全性、適時性又は包括性のあるものではありません。

弊社は、本投稿に記載された情報が正確で信頼できるものであると信じていますが、弊社は、当該情報や記載されているヤギ及びその他の企業に関する記述、口頭でのコミュニケーションについての正確性、完全性又は信頼性について何らの表明又は保証を行うものではありません。また、弊社は、これらの記述やコミュニケーション(それについての不正確性や欠落も含みます)についてのいかなる責任を負うものではありません。なお、公開会社については、公開会社又はその内部者が保有する非公開情報のうち、当該公開会社が公開していない情報が存在する場合があります。したがって、本投稿に記載されている全ての情報は、何らかの保証をするものではなく、「現状のまま」で表示されており、弊社はその情報の正確性、完全性又は適時性や、使用した結果について何らの表明も暗示的に行うものではありません。自ら専門家の助言を得て、関連する問題に関して自ら評価を行ってください。弊社は、本投稿に含まれる情報(それについての不正確性や欠落も含みます)の全部又は一部の使用やそれに関連して発生したいかなる損失に対しても、いかなる義務又は責任も負いません。いかなる投資も、完全な資本の喪失を含む重大なリスクを伴います。いかなる予測や見積もりも、単に説明を目的としたものであり、想定される損益の上限を示したものとして捉えるべきではありません。弊社は、いかなる人に通知することなく、本投稿の全部又は一部を変更することができますが、本投稿における修正、更新、追加情報若しくは資料を提供する義務、又は不正確を訂正する義務は負いません。

本投稿には、公開の第三者情報源(以下「第三者資料」といいます。)からのコンテンツ若しくは引用、又はそれらへのハイパーリンクが含まれ得ます。本投稿における第三者資料の引用の許可は、求められておらず、取得されていないことがあります。なお、第三者資料の内容については、弊社が独自に検証を行ったものではなく、必ずしも弊社の見解を示すものではありません。第三者資料の著者及び/又は発行者は、弊社とは独立しており、異なる見解を持つ可能性があります。本投稿に第三者資料を提供することは、弊社が第三者資料の内容の一部について支持若しくは同意すること、又は第三者資料の著者若しくは発行者が、関連する事項に関して弊社が表明した見解を支持若しくは同意することを意味するものではありません。第三者資料は、記載された問題に関して他の第三者により表明された関連するニュース報道又は見解の全てでもありません。

弊社は、ヤギ及びヤギグループ会社の事業や資産を第三者に譲渡又は廃止することについて、弊社が、自ら又は他の株主を通じて、ヤギの株主総会で提案することを意図するものではありません。また、弊社は、ヤギ及びヤギグループ会社の事業の継続的かつ安定的な実施を困難にする行為を行うことを目的とする意思を有していません。

弊社は、現在、ヤギの有価証券を実質的に保有し、及び/又は経済的利害関係を有しており、将来においても保有し、又は経済的利害関係を有する可能性があります。弊社は、ヤギに対する投資について、継続的に、また、様々な要因に応じて、ヤギの財政状態及び戦略的方向性、ヤギとの協議の結果、全体的な市場環境、弊社が利用可能なその他の投資機会、ヤギの有価証券の購入又は売却を希望する価格で実行する可能性など、いつでも(弊社がポジションを得た後の公開市場又は非公開の取引を含みます)、売買、カバー、ヘッジ、又は投資の形態や実体(ヤギの有価証券を含みます)を、関係法令で許容されるいかなる方法によっても、変更する可能性があり、また、そのような変更について他者に通知する義務を明示的に負うものではありません。また、弊社は、ヤギに対する投資に関して適当と判断するいかなる行動も取る権利を留保します。この行動は、取締役会、経営陣又は他の投資家とのコミュニケーションを含みますが、これに限られません。