情報発信

情報発信2025年10月24日、私どもの主要投資先の一社、日本高純度化学株式会社(以下、「JPC」又は「当社」)が決算発表を行い、同日に決算説明会を実施しましたので、コメントをさせていただきます。私どもは、当社の事業に強い魅力を感じておりますが、当社の特にバランスシートマネジメントを中心とする企業価値向上策に関し、不十分であるとの認識を持っており、主要株主として継続的にエンゲージメントをしております。過去のエンゲージメントに関しては本投稿の末尾をご覧ください。

当社は金(Gold)等の貴金属メッキ薬の開発・製造・販売を事業の主体としており、高い薬品品質を背景に特にスマートフォン・PC・サーバー等のハイエンド電子機器用途で高いシェアを誇っています。

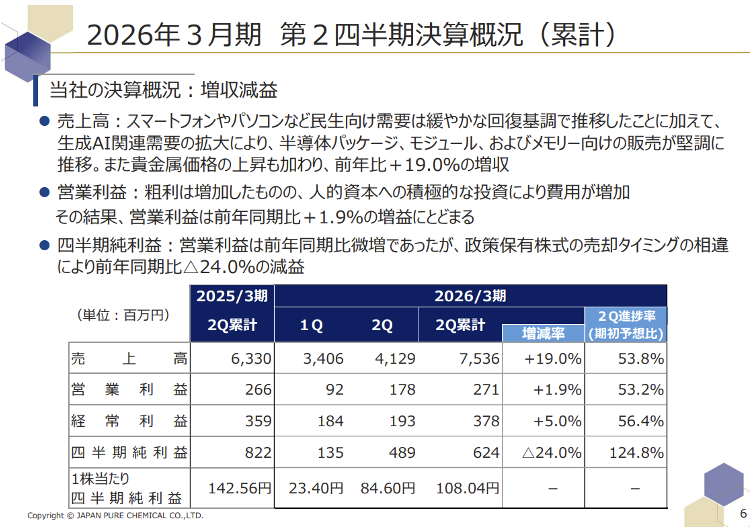

10月24日に発表された2Q決算では、AIサーバーやデータセンター向けが好調に推移、これまで回復が遅れてきた主力のエンドアプリケーションであるパソコン、スマートフォン等の需要も緩やかに回復する中で、売上総利益は前年同期比9.1%の増益となりました。営業利益に関しても、営業人員獲得を中心とする人的資本投資が先行する中でも、前年同期比1.9%の増益となったことは明るいサインであると私どもも受け止めております。

図1:JPCの2026年3月期 第2四半期決算概況

(出所:JPC 2026年3月期2Q決算説明資料)

実際に、エンドアプリケーションの市場動向を確認する中では、パソコンの世界出荷台数はWindows10のサポート終了等を要因に7-9月では前年比9.4%の増加、スマートフォン出荷台数は2.6%の増加(アップルは2.9%)と改善傾向にあります。また、AIサーバー、データセンター向けの好調が説明会では伝えられましたが、このようなAI関連市場の活況は当社の業績に対しても暫く好影響を与えてくれるのではないかと期待しています。

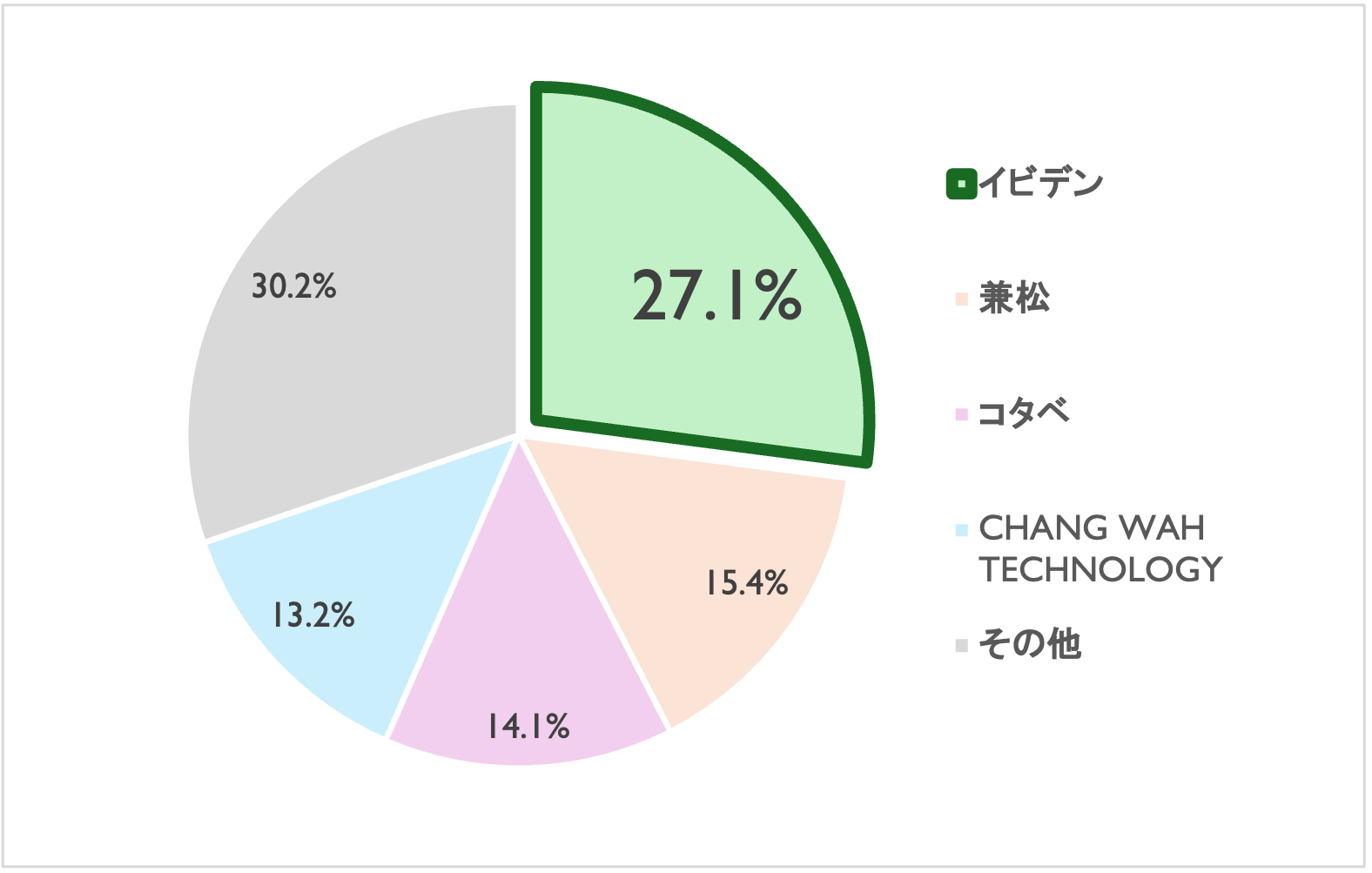

特に期待しているのは、当社の主要顧客であるイビデン株式会社(以下、「イビデン」)の動向です。JPCの25/3期の主要販売先は以下の通りで、イビデンが30%弱を占めています。

図2:JPCの販売先別売上構成

(出所:JPC 2025年3月期有価証券報告書)

イビデンは昨今の日経新聞記事でも報道されていますが、生成AI向け半導体基板の領域を中心に非常に好調であり、業績成長が期待されます。JPCもその恩恵を受けるのではないかと考え、決算説明会でも「イビデンの生成AIサーバー向けICパッケージ基板の生産量(パッケージ面積ベース)が27年に2.5倍になる中(日経新聞:イビデン、生成AI用半導体基板の生産量2.5倍へ 27年に)で、同様の成長をイビデン向け販売でも期待できるのか?」という趣旨の質問を行いました。当社回答としては、「積層化に係る部分では金メッキは利用されていない(表面にのみ使用される)ので、面積増加がそのままのボリュームで受注増に繋がることはなく、影響は見極め切れていない」という趣旨のものでした。しかしながら、私どもとしては生産数量の拡大による恩恵は一定享受しうると考えており、このようなポジティブなニュースや取り組みに関しても、精査の上で出来る限り具体的な業績への影響を、丁寧に投資家とコミュニケーションいただくべきだと考えております。

いずれにせよ、グローバルな成長を牽引するAIの領域において、一定の新規受注に繋げられている点は前向きに受け止めており、応援をしております。

一方、従前から申し上げている通り、営業力不足、特に中国を中心とする新興市場でのプレゼンスのなさが今回の決算でも浮き彫りになっています。機能性化学品業界の中国向けの売上は、多い企業では3割を超える水準(メック株式会社24/12期 約32%、株式会社JCU25/3期 約38%)にある中で、当社の売上における中国向けの比率は僅か25/3期実績で4.6%、直近の26/3期2Q単独の実績でも3.5%に留まっています。中国は、半導体を含む先端技術のエコシステムを米国から独立させる形で急速に育成させてきており、日本の機能性化学品メーカー各社にとって無視できない、引き続き成長する市場です。当社は本来技術的には高い評価を得られるにもかかわらず、顧客リーチの不足で売上機会を失っているように見えております。自社の枠組みに凝り固まらず、資本業務提携や大胆な合従連衡を含めた、戦略思考を持った事業拡大に積極的に取り組んでいただきたいと強く願っております。

最後にバランスシートについてです。今回、投資有価証券の売却見込みに関して併せて発表されていますが、実は第二四半期末時点において、保有政策株式の株価上昇を受けて貸借対照表計上額は25/3期末の5,975百万円から8,417百万円(純資産に対する割合にしても43.9%から54.1%)へと増加しています。以前から度々申し上げていますが、株主の立場からすると、当社の本業に対する純粋な投資を大きく超える不必要な業界リスクを背負っている状態がさらに拡大しており、好ましいとは言えません。3Qでも現時点の株価の計算によると10億円弱の売却益を計上する規模での売却を予定されていますが、(資本コストを大幅に下回る利回りしか生じない)過剰な現預金を維持するメタボリック経営は株主に対して多大なサンクコストを生じさせているとの認識をいただいた上で、増加する現金に対し可及的速やかにさらなる株主還元の拡充を強く希望します。

~~~~~

ここからは少し目線を変えてJPCも所属する機能性化学品業界全体の動向について述べたいと思います。私どもが考えている今後の業界の大きな流れについて多くの皆様に少し共有させていただきたいと考えました。

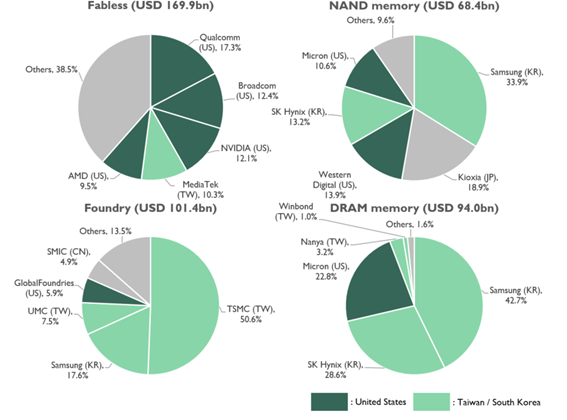

半導体業界全体を振り返ると、1990年代後半以降に合従連衡が進んだのち、足許では、先ず①生成AIを中心とする計算資源に対する需要の急速な拡大の波に乗る形で、②技術のみならず資本規模的にも優位に立つ企業が、③事業拡大へのスピード感を持った果敢な投資を通じて規模の経済を獲得し、④その結果更なる資本を蓄積する優勝劣敗のサイクルが加速している状況にあります。また、そのような世界経済を牽引する成長環境のもと、残念ながら日本企業のシェアは台湾、韓国に侵食され尽くし、現状では先端半導体領域では、設計を米国で行い、製造を韓国及び台湾が担う形態が主流となっています。

図3:グローバルな半導体業界における、シェア推移

日本の凋落を示す象徴的な出来事として、2012年のエルピーダメモリの破綻を記憶されている方も多いと思います。1999年にNECと日立製作所が事業統合を決断し、2003年に三菱電機の事業も合流して設立されたエルピーダメモリは、開発競争が激しい領域で、投資を担える企業規模と政策支援の確保の両面で苦戦した結果、2012年に会社更生法を申請し、米マイクロンの傘下に入りました。政府の後押しでその後躍進した韓国 SKハイニクス等とは対極の運命を辿っており、日本の半導体領域における歴史的敗戦と見ることも可能です。

一方で、少し目線を変えてみると、異なる事実が浮かび上がります。

マイクロンは、エルピーダ買収後8年間で日本に1兆8200億円を投資しており、また、2022年の日本経済新聞の振り返り記事では、研究開発費の5割の増加、DRAM設計・プロセス開発等のコアポジションを中心に国籍に関わらない実力のある人材の登用、拠点の維持等を通じて、マイクロン傘下に入ったことが結果的に良かったというコメントに加えて、数千人規模の雇用に加えて、インフラを含む地域経済へのメリットにまで言及しています。

外資企業の傘下に入ることは、資金力やノウハウを有する企業であったとしても、一見すると日本企業が外資に飲み込まれてしまうように見えることから、心理的な抵抗を感じる経営者の方も多いように思います。その一方、実際には対日投資の拡大に加え、資金力を梃にした技術競争力の強化、雇用創出や競争力のある人材の育成、ひいては、その他波及する産業の発展等の幅広い形態を通じて、日本の国力向上に寄与する面にも、しっかりと光を当てるべきだと考えます。

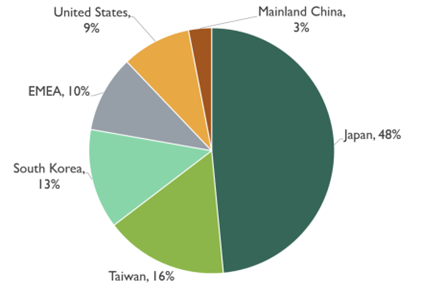

翻って、日本の半導体部素材の領域では、日本のプレゼンスは世界的に見ても未だ高い状況にあり、約50%程度のシェアを維持しています。

図4:半導体部素材の国別シェア

然しながら、それが故に保守的で合従連衡が進まず、機能性化学品業界においても、小規模な会社が乱立しています。特定のニッチ分野における圧倒的な技術力とマーケットシェアを誇っている企業が多く存在しており、「これまでも高い技術力に裏打ちされ小規模な企業体のままでもどうにかうまくやっていけたから、今後も同様のやり方で良い」と考える経営者が多く存在することが背景だと私どもは考えます。

特にPCB(プリント基板)関連企業においては、図5右側にある通り、対象となる工程、被覆する金属や薬品の種類に応じて、特有の技術を有する企業が、相互の領域(なわばり)を過度に侵食しない形で運営をしています。その中では、競合という位置づけでありつつも、株式持ち合いを複雑に絡ませることにより、相互の経営を業界の外部者(他の株主)から脅かされないような防御壁を作ってきた経緯があります。

図5:半導体関連機能性化学品業界の業界地図

(出所:各種公開情報を利用してHibiki作成)

しかし、海外では既に長い時間をかけて同領域における合従・連衡が大きく進展しました。例えば、特殊化学品のグローバル市場において大手企業であった、Rohm and Haas社は2009年に米化学最大手Dow Chemicalの子会社となりました。また、精密メッキ化学品の世界最大手であった独Atotech社は2017年にPE投資会社のカーライル傘下となってから2021年、晴れてNYSE上場をしたものの、2022年、米計測機器大手MKSに買収され、MKS Atotechとなった上で両社シナジーを追求しつつアジア地域においても積極的な営業活動と事業成長を目指しています。翻って表面処理化学品大手の仏Coventya社については、独メタルゲゼルシャフト社の子会社であったものの、2000年にスピンアウト型MBOを実施し、その後20年をかけて10社を超える買収による拡大を行った後、2021年に大手の米Macdermid Enthone社の傘下に入りました。専業として得られる顧客接点や研究開発のケーパビリティの限界を大きく広げ、非連続の事業成長と企業価値の拡大を図る上で、こうした合従連衡は合理的な業界の流れとして日本企業も学ぶべきであると考えます。

このような海外企業の動向に鑑みると、今のままの状態が続いた場合には、前出の半導体設計や製造の領域で生じた寡占化とそれに伴う日本企業の競争力低下の流れは、半導体関連機能性化学品分野でも生じる可能性が高いのではと懸念しています。

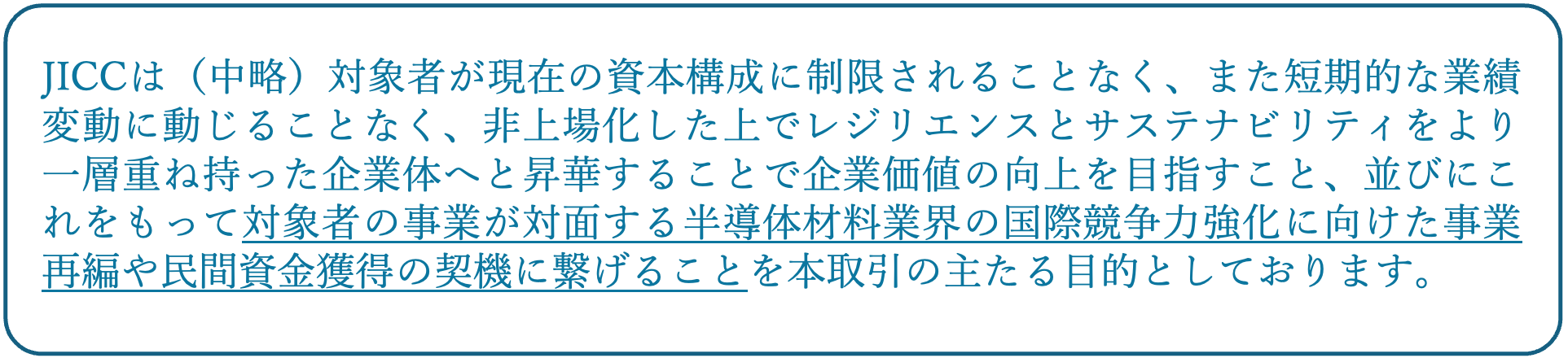

昨今ではアクティビストやPEファンドの活動が活発となり、こういった小国乱立のような状態から業界再編への気運が明白に見えてきています。例えば、ソルダーレジスト世界最大手の太陽ホールディングスには、多くのプライベートエクイティ投資会社から提案が来ていることが伝えられていますし、半導体材料大手のJSR株式会社や近接業界では新光電気工業株式会社は、経済安全保障的視点も含めた、半導体関連業界の強化を目的に、官民ファンドである産業革新投資機構(JICC)により相次いで非公開化されております。そのJSRへのJICCのSPCによる公開買付届出書には、以下のように業界再編を含むニュアンスが記載されています。

(出所:JSR株式会社2024/3/18プレスリリース)

歴史は韻を踏むといいますが、過去のしがらみを断ち切り思い切った合従連衡を進めるべき、機会と危機が同時に半導体関連の機能性化学品分野にも訪れていると私どもは考えています。規模が決して大きいとは言えないJPCの経営陣は勿論ですが、この業界の多くの経営者の皆様が、いわば小国の主に甘んじることなく、業界再編・他社グループ入りも含めて、どの経営オプションが企業価値の真の向上に資するのか、ゼロベースでいま一度冷静にご検討いただくことを切に願っております。その個々の判断の積み重ねが、日本のこの先100年の国力の方向性を決めるといっても過言ではありません(清水、川﨑)。

(過去のJPCへのエンゲージメントに係る投稿一覧)

投稿一覧

2025年7月30日 ー 日本高純度化学の大量保有に関わる変更報告書の提出について

2025年7月7日 ー フジ・メディアHDのガバナンス問題の検証番組と日本高純度化学株式会社を絡めて

2025年6月27日 - 日本高純度化学株式会社の株主総会結果について(臨時報告書への見解)

2025年6月23日 ー 日本高純度化学株式会社第54回定時株主総会に参加しました

2025年6月16日 ー 日本高純度化学株式会社第54期定時株主総会における総会検査役の選任について

2025年6月11日 ー 日本高純度化学に対する公開キャンペーン内容の確定について

2025年6月7日 - ひびきの株主提案にISS推奨表明

2025年6月3日 ー 太陽ホールディングスを巡る動向と日本高純度化学に対する私どものキャンペーンを絡めて

2025年6月1日 ー 日本高純度化学に対する筆頭株主としての公開キャンペーンの実施について

2025年5月28日 ー 日本高純度化学株式会社に対するキャンペーンに関するダイヤモンド・オンライン記事掲載

2025年5月26日 ー 筆頭株主として日本高純度化学の社外取締役に対して意見要請を実施

2025年5月22日 ー 日本高純度化学に対する株主提案コメント

2025年5月21日 ー 日本高純度化学に対する筆頭株主としての株主提案の実施について

2024年10月2日 ー 日本高純度化学株式会社 取締役会への書簡送付について

尚、本投稿は特定の有価証券の申込の勧誘若しくは売買の推奨または投資、法務、税務、会計などの助言を行うものではありません。