情報発信

情報発信12人の怒れる男、という映画をご存じでしょうか。1957年の米国映画の名作で、とある貧困街の未成年による殺人事件の裁判で陪審員となった、縁もゆかりもなく仕事も育ちも性格も違う12人が裁判後の判決を決める最終過程で激論を交わしながら、少年を無罪へと導くストーリーです。私は30年以上前の高校生時に学校の授業で初めて観て、そのストーリー展開、緊張感、陪審員制度と民主主義の思想、全てに衝撃を受け、その後も何十回観たか覚えていない程です。最近、長めの飛行機の旅があり、本作品が大変珍しく機内ライブラリーにあり、何年かぶりに観たのですが、改めてうなってしまいました。良い映画とは本当に色あせないものです。ほとんどワンシーン、ワンカットで進められる密室映画の金字塔を打ち立てた映画です。

「株主総会、取締役会、そして民主主義」という題材で何故このような映画の話をするのか不思議に感じられるかもしれません。昨今の政府(官邸)と官僚の関係や距離の問題から派生した「忖度」の問題、そして数年前から議論が深まりつつある上場企業のガバナンスの問題、そして最近増えつつある年次株主総会における株主提案や、はたまた大株主による取締役人事への関与など、最近の日本に起こっている多くのこととに対してこの映画の根底に流れる一つの「筋」が光を与えてくれるような印象を持ちました。あくまで私的な感想ですのでそのような位置づけでお読みいただければ幸いです。

回り道をさせていただきます。先ず、民主主義とは何でしょうか?

Bureau of International Information Programs “Principles of Democracy”より簡潔にまとめますと、「多数決原理の諸原則と個人及び少数派の権利を組み合わせ、多数派の意見を尊重すると同時に少数派集団の基本的な権利を擁護する仕組み」、別の言葉で言いますと、「人間の自由を制度化した仕組み」とのことです。

現代は本質的な共産主義が実質世界からほぼ消え去りつつある中、私たちはこのような民主主義を当たり前のように受け入れてますが、この映画が作られた1950年代のアメリカは“赤狩り”旋風も巻き起こり民主主義の本質と功罪を意識する機会が多かったと推察されます。

陪審員制度は米国で現在でも運用されていますが、この民主主義の理念の極限に位置する制度です。人の命がかかる事件も取り扱われるので、当然ながら決議は多数決ではなく12人の全会一致が求められています。この映画でも11人が有罪を主張する中、ヘンリーフォンダ演じる陪審員8番(最後の最後までお互いの名前さえ知りません)のみ、“確証がない”ということで無罪を主張します。「疑わしきは罰せず」の理論ですね。ここからの白熱した議論が映画の見所です。私たちは一般論と違う意見を主張することや、調和を乱すことがいかに人間の行動として難しいか、身をもって知っています。この映画でも、殺人犯として裁判にかけられている未成年は、スラム街の(見る限りは)白人ではない設定です。そして、当時、人種的な偏見も根強い社会環境で、しかも陪審員は白人の男性からのみ選ばれる状況でした。その中で、ただ一人無罪を主張することは、相当困難なはずです。この映画のように、その一人が根気強く周りを説得し、数時間後には全員の意見が転換してしまうということは、おそらく確率は相当低い事象と考えられますが、それでもそういったことが起こる余地が制度/システムとして準備されていること、これが陪審員制度、そしてその根底に流れる民主主義の奥深さだと思います。

さて、陪審員8番が無罪の主張をしたのはあくまで、「良心」そして「正義」の気持ちによるものからです。その主張を貫き通すことによる金銭的インセンティブはゼロです。そして、その過程で立ちはだかるのは、人間のエゴであり、人種差別であり、短絡的思考であり、人生経験からくる偏見であり、詳細を詰めることを嫌がる面倒くさいという気持ちであり、おそらく人間の負の感情のほとんどが描かれています(それぞれの陪審員がそれらの特徴一つ一つの象徴として描かれてます)。そういう感情に打ち勝つことが困難であること、しかしながら打ち勝つことによってこそ、民主主義は本質的、永続的に機能する、という力強いメッセージが本作品にはあります。

そして、唐突に、ふと感じました。

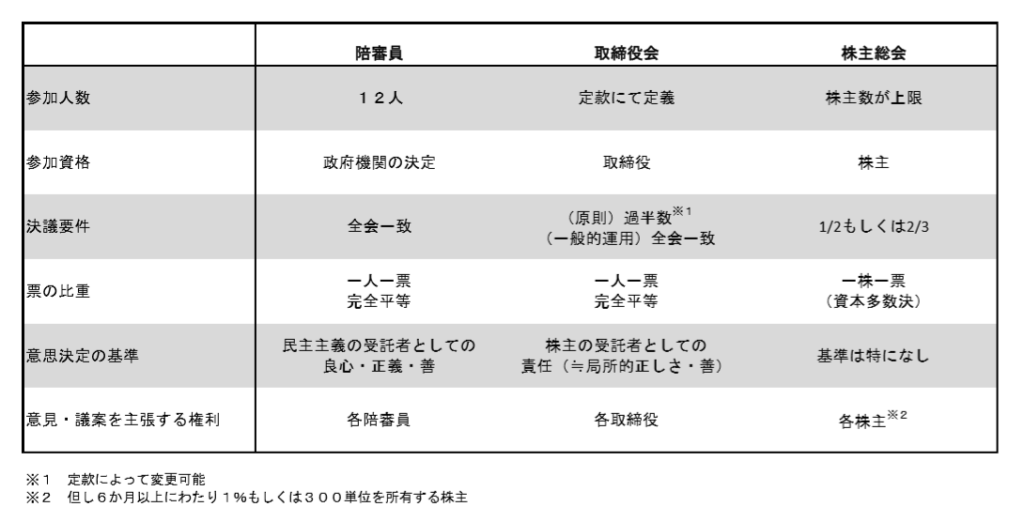

12人の平等な人間の議論でないとは言え、取締役会も株主総会も密室での限られた人数(参加できる人数は必ず上限があり、参加資格を要する)の議論により評決をとるという意味では一緒だな、と。確かに違う側面も多いですし、発想がやや突飛なのかもしれませんが、少しこの点をプロットしてみたいと思います。以下に、共通点や違いを整理した表を作成してみました。

私が強い関心を持っているのは表の下部の2つのポイント、「意思決定の基準」そして「意見・議案を主張する権利」であります。

「意思決定の基準」の問題

「意思決定の基準」については、陪審員と取締役会には、状況は違えど数多くの共通点が存在します。最も大切であると同時に大きなリスクでもあるのが、意思決定が、構成員の各人の良心や正義といった、ある意味抽象的定義に依存する点です。各構成員が善良で常識を持つ正義感溢れる市民であり、そういったモラルの高い構成員による多くの議論を通じて、一つの集合体としての正しい結論が見いだされるであろう、という仮説が前提となっているのです。いわゆる性善説です。

この仮説が機能するには何が必要でしょうか?

先ず、陪審員制度の場合です。構成員が基本ランダムに抽出される訳ですから、そこには多用な学歴の人が居ますし、労働者も企業経営者も居る可能性は充分にあります。そういった多様な人々が、殺人者は正当に罰せねばならないが冤罪は回避せねばならないという、「モラル意識」を発揮するには、その一人一人が自分の意思決定から恩恵を被るという実感を持っていないと成立しえません。自分の家族がそこに存在し生活をするに当たって、安全と正義は市民にとって正当な権利でもあり、同時に義務でもあるという意識です。自分が正しい行動をしないと最後は自分、もしくは自分の家族や子孫に降りかかる可能性があるという、時間の概念を伴う共同体意識であり、プレッシャーです。

取締役会はいかがでしょう。元々一つの会社内で上司部下の関係であった人々が、それぞれ独立した判断で「株主のために常に長期的にベストの判断を実行する」という高いモラル意識を発揮するには何が必要でしょうか?「企業価値の拡大に全力を尽くす」、そういう人こそがそもそも取締役に選ばれる、という指摘もありますが、これは必要条件でありますが、十分条件ではありません。その会社がつぶれてしまっては困る、という意味での共同体意識も存在していますが、それこそ内輪で不必要な忖度が働いてしまう可能性は充分にあります。私が思うに、十分条件に一番近いものは、取締役が株主になること、しかも当該取締役にとってこの企業の株式価値が個人財産の相当部分を占めるような株主になること、かと思います。それ以外に、「自分が正しい行動をしないと最後は自分に降りかかるという共同体意識、そしてプレッシャー」を感じる術はありますでしょうか?国によっては、経済全般に大きな影響を与えるような大企業の取締役がその経営判断を誤った場合には国家反逆罪といった刑事罰が適用されるようなこともあります(日本の場合は特別背任の場合のみでしょう)。経営のかじ取りを国家的な問題にするというのは行き過ぎな印象ですし、賛同しにくいですが、おそらく過去の苦い経験からそういうことになったのでしょう。

次に株主総会と陪審員制度の違いについて考えてみます。

人によっては、そもそもが違いすぎて比較することすらおかしいと感じられるかもしれません。しかし私はその対極的な部分を意識することによって興味深い考察につながると考えます。

先ず「意思決定の基準」ですが、株主は資本主義の中での共同体意識を持つことはなく、求められてもいません。そもそもの経済原理が「自らの利潤の最大化」により成り立っている経済社会において株主も一つの独立した意思決定主体となります。実際のところ、株主も昨今機関化が進み、エコシステムの中で独立しているとは到底言い難いのですが、今回のエッセーの論点からは外れるので割愛させていただきます。そして次の大きな違いは、株式は1単位以上取得できるので、買い集めることによって、それに比例して、議決権を通じ株主総会で意見・議案を主張する権利が拡大する点でしょう(資本多数決)。さらに、そのような「買い集めて声の大きくなった」株主でさえも、特段、陪審員や取締役のような高度な「モラル意識」は一切求められません。ルールにのっとって行動するのみです。何故そのようなことが許されるのでしょうか?

それは株主が「株主平等の原則」によって運命共同体であることが宿命づけられているからでしょう。例えば、某株主が、今年の配当を前年比100%増加させるよう株主提案をしたとすると、その提案は自動的にすべての株主に当てはまるものになり、自身のためにのみ行動していることにならないからです。

ここに大変大事な点が見出されました。よく考えると、取締役会内に醸成される人間行動の特徴と先ほどの株主総会内や株主の行動の特徴の間には、補完関係が成立しているようです(よって株主と取締役が、株式の保有を通じて一致することには意義があります)。但し、あくまで理論的にです。当然、取締役一人ひとりの頭の中や心の中を株主は見ることが出来ませんし、ある正当な手続きを経ない限り議事録も見られません。また、反対に、株主が利己的に行動することが資本主義経済の最終的な形であるとは言え、これは時間的概念のない世界における机上の議論であり、実際は様々な時間軸での違う「利己的」概念が渦巻いています。

このように、大枠は定まっていても、人間社会は最終的には不完全な社会であり、煎じ詰めれば結局は一人ひとりのモラルに依存することは陪審員制度でも取締役会でも株主総会でも間違いありません。不完全な部分を補完する上で、陪審員制度の、十分に議論を重ねた上での全会一致という原則があり、取締役は株式を多く所有するべきという米国などでは既に一般化されている常識があり(ルール化されていませんのであくまでまだ“常識”という範疇です。日本では未だ常識にすらなっていません)、株主総会では議論が分散化しないために議案の種類が制限され、そして株主提案では所有期間や所有株数に一定の条件を与えることでそのコストや労力を引き上げて、むやみやたらな株主提案が乱立しないようにデザインされています。

ここ最近ですが、アクティビスト投資家や、大株主からの株主提案が再び活発になってきています。企業経営者の皆さまも少し不安に感じられてる部分もあろうかと思います。最後にこのことについて私見を述べさせていただきます。

株主提案も、経営陣から上程された株主総会議案と対立する可能性があるという意味では、軋轢を生じうるべきものです。そこに、映画の陪審員8番が持っていたような良心や正義があるような場合もあれば、そうでない場合もあろうかと思います。特にそれが求められているものではありませんので、議論には及びません。

しかしながら、ある「一定程度の株式」を「一定期間」所有している株主が、「問題意識をもって」、「調和を乱す可能性も熟慮の上」、「費用と時間をかけて」、「勇気をだして」提案をするという行為にはそれなりの覚悟と確信があり、その困難な状況をもってしても「自らのみならず全ての株主が恩恵を被るであろう」議案を上程するというその行為を行う過程において、正義や良心を意識しない株主は数少ないと考えられます。置かれた状況そのものが陪審員8番を作り出すとも言えるのです。

そのような背景を理解し、他の株主も取締役会も、そういった株主提案を真摯に検討、対応すべきものではないか、と感じます。残念ながら株主総会でのスタンドプレーのような行為も当然なくならないと思いますが、そういったことも清濁併せのみ、取締役会と株主総会が機能していくためには、取締役会内でも(取締役同士)、取締役会と株主総会の間においても、緊張感のある関係を構築し、より多くの個人が可能な限り勇気ある陪審員8番たるべく行動すること、に最終的なよりどころがあるのではないでしょうか。

最近では、米国系投資家であり、私の古巣でもあるダルトン・インベストメンツが新生銀行に対して提案を行った、「取締役への株式報酬の上限を大幅に引き上げる議案の上程」には、上記に述べさせていただいた問題とも絡み、興味深く、そして議論を深める余地のある有益な提案との印象を持っています。

民主主義が、「人間の自由を制度化した仕組み」であるのと同様に、資本主義の根幹をなす株式市場は、企業の資金調達、投資家の売買の頻度から、所有の金額(1株から公開買付による完全買収まで)、議案を行使するかしないか、そして最低限のある一定のルールにのっとっての株主提案まで様々な行為(する行為、しない行為)が自由に認められています。その自由さこそが市場の流動性の根源でもあり、強みなのです。

民主主義の根底を維持するには透明な選挙システム、政治家が選択されるシステム、そして、陪審員制度のように膨大なエネルギーが必要です。人々が、そこに所属し、恩恵も被る一員であることを意識することによって初めて制度自体が強化されていきます。資本主義も同様なはずですが、私含め、この時代の大半の現役世代が戦後の資本主義経済体制が当たり前の世代ですし、少々この状態を空気のように感じてしまっていることも否めません。

陪審員8番は、そういった私たちに、民主主義の中のみならず資本主義の中において、広義の企業に属する人々(従業員)、取締役、そして株主に、「一つのあるべき姿」を提示していることに間違いはなさそうです。まだ映画をご覧になっていない方は必見ですし、ここ最近見られてない方にも、改めて今、皆さんの置かれた状況の中、日本の置かれた状況の中で御覧になってみるのは大変意義深いと思います。

2018年5月9日

ひびき・パース・アドバイザーズ

代表取締役

清水雄也