情報発信

情報発信投資先経営者、そして幹部の皆さま

Hibiki Path Advisorsの代表の清水雄也でございます。お世話になっております。2016年の当社創業来、年始のメッセージを毎年恒例で投資先の皆さまにお送りしておりましたが、今年は年始からの金融市場の変動やアジア地域でのCOVIT19の発生など多くのことが起こり、執筆が中断されてしまい、お送りするのが2月下旬となってしまいました。

昨年は、「企業の価値、守るべき価値、そして寿命」というテーマで、e-コマースの巨人であるアマゾンのご紹介などさせていただきました。今年は、「セルフディスラプション(自己の創造的破壊)」とうテーマで長年の歴史の中、数々の自己否定と事業の変革(そして過去20年間に20社を超える買収)を成し遂げてきた老舗企業、ディズニー社について、私見を踏まえつつご紹介していきたいと思います。

最近、ネットフリックスやアマゾン、そしてアップルも参入している、ストリーミング市場へ敢えてこのタイミングでディズニー社が単独で参入するというニュースがあり、改めてこの巨大企業の足跡に強い関心を持ち調べた次第です。

何故ディズニーがここまで成功出来たのか、という切り口で100年近い同社の歴史の分析を共有させていただくことで、皆様の経営のヒントにもなるのではないかとの問題意識で取り組み始め、まさに同社が目から鱗のビジョンと驚きの戦略の宝庫であったことを調査後改めて実感致しました。

先ず、ディズニー社は正式名は “The Walt Disney Company”と言い、大恐慌に突入する直前の、「永遠の繁栄」と呼ばれた好況期の1923年に、ウォルトとロイという兄弟によって設立されました。その理念はまさに今でも変わらず、「世界の人々に喜びと笑顔をもたらしたい」というものでした。当初ミッキーマウスなどのキャラクターによる短編フィルムからスタートして成功し、その後、大恐慌の最中に当時としては画期的であった長編アニメ映画、白雪姫を1937年に作成し、図らずも産業社会の歯車となったり、失業に見舞われて気落ちする世界中の人々を魅了し、今でも愛されるキャラクタービジネスの原型ここに誕生しました。

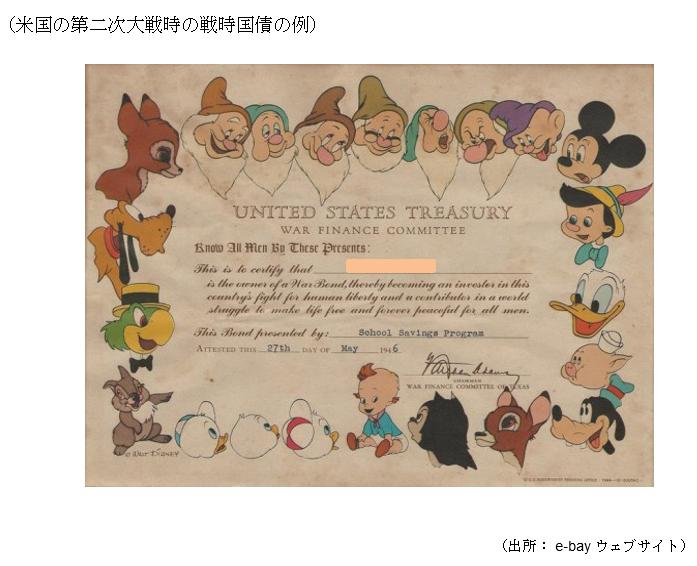

しかし大恐慌の後に世界はすぐに第二次世界大戦へと突入し、ディズニー社にとっても試練の時となります。本当に作りたいものは作れず、ミッキーやドナルドダックといったキャラクターを多用し、戦争や戦争支援活動を擁護する政府プロパガンダ短編アニメ映画を32作も作ることになりました。人々の関心を高めるために、下の通り戦時国債のカバー画などにもディズニーキャラクターが多用され、良い意味でもそうでもない意味でもアメリカ国民の結束の象徴的な役割を担ったのです。

1.第一の転換点~ 1950年代 ~

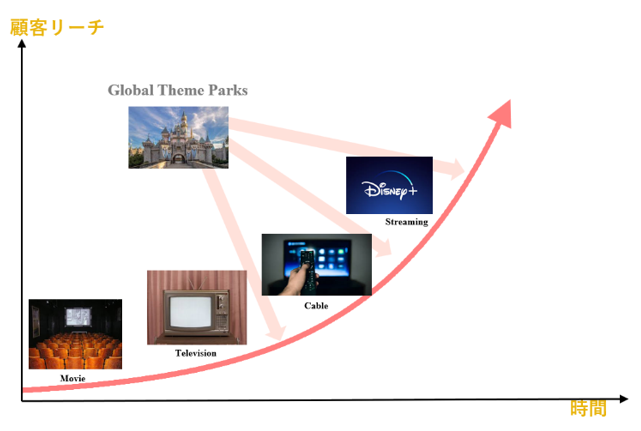

ところが、ディズニー社にとって本当の試練は戦後にやってきます。テレビ(TV)の台頭です。1950年代の10年間で、米国のテレビの普及率が0%から80%まで一気に進み、人々の娯楽の選好が家の外から、一気にお茶の間内に転換したのです。ここでディズニー社は2つの相反する戦略に打って出ます。米国3大ネットワークのABCと組んで彼ら向けにTVプログラムを放送する(市場迎合戦略)と同時に、TVの世界を飛び越えて、リアルな体験を目指すテーマパーク事業に打って出たのです(飛び地戦略)。

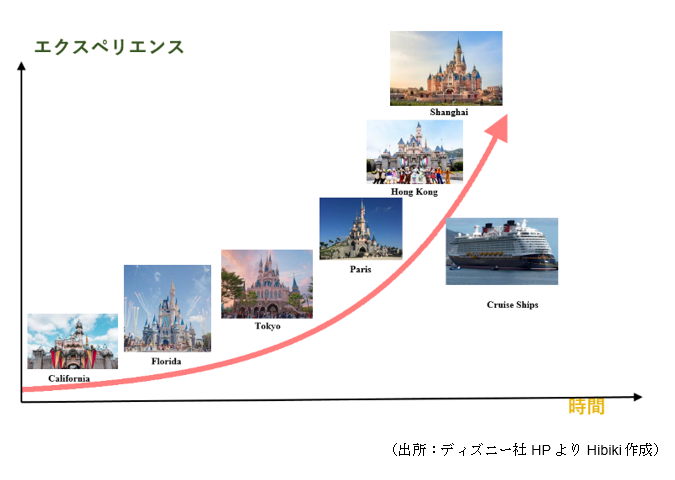

テーマパークはウォルトの肝入りの新規事業で、ディズニーのキャラクターと一緒に大人から子供まで楽しく一日過ごせる場所を目指したものでしたが、当時ジェットコースターもないようなテーマパークは周辺の活性化にもならないと自治体などから賛同が得にくく、場所を確保するにも苦労をしました。最終的にはABCに協力を要請し資金を出してもらい、1955年にロサンゼルス近郊に最初のテーマパークを作りますが、これが空前の大ヒットとなり、その後半世紀を経て米国内の東西拠点(ロサンゼルス、そしてフロリダ)のみならず世界の3大大陸に6か所のディズニーリゾートを構える程になりました。

今でこそ当たり前になり、ジブリやサンリオ、ハリーポッターなどのキャラクターによるテーマパークはコンテンツビジネスの一つの理想の完成形ともいわれていますが、1950年代は奇抜過ぎて賛同を得られず、推進役であったウォルトは相当な苦労をされた模様で、おそらくオーナー創業者でなければ取れなかったリスクかもしれません。しかしそのビジョンは正しく、今から見返すと強い説得力がありました。アニメーションなどでキャラクターのファンになった子供たちが、その残像を一生の思い出に残る「原体験」として身体に刻み込めるのがテーマパークであり、そこで鮮明な体験をすることで離れられないファンになり、そのコンテンツを消費し続けることになるからです。

TVだけではリーチできない、人々のエモーショナルバリュー(感情的価値)にどうやって食い込むか、その答えがテーマパークでした。既に北米、欧州、そしてアジア大陸にディズニーランドがあり、拡大するリーチの中で、「ユーザエクスペリエンス」の深化に役立っています。テレビという黒船が来襲した際に、黒船に対応する主戦略だけでなく、その黒船の先にある世界やエリアを先に抑えに行く、この発想力は、まさにディズニー社の根幹にある一歩先を読む戦略的発想とも言えます。尚、ディズニーが現在世界でコンテンツを販売する商売と思いきや、2019年の21世紀フォックス買収前の売上構成では、Parks and Resortsが全体の売上の34.1%を占めており、まさに「リアルエクスペリエンス」の提供が会社の事業の根幹であることは意外と知られていません。

2.第二の転換点 ~ 1980年代 ~

その後、1980年代はディズニー社にとって2つの意味で第二の転換点となります。先ずは、既に1960年代から100%近い普及率となっていたテレビの進化形として米国内でケーブルTVビジネスが台頭によって消費者がチャンネルを自ら選択していく時代に米国が突入したことです。映画作品などの2次流通や、その後のコンテンツ価値の維持のために、ディズニー社も自身のチャンネル「ディズニーチャンネル」を1983年に立ち上げ、各地方のケーブルTV局の看板メニューとして売り込むことで、全国ネットで充分にカバーそして管理しきれない細分化された市場への細やかなリーチを強めます。この布石があったからこそ、その後のTV局の買収、さらには、最近のストリーミング配信事業の参入の戦略的導入となったことは想像に難くありません。

そしてもう一つは国際市場への展開です。日本人にはおなじみの東京ディズニーランドが開園したのが1983年であり、その9年後の1992年にはパリにユーロディズニーをオープンします。米国内で成功していたテーマパークモデルを海外にも移管し、ファン層の拡大とその原体験の深化のサイクルを米国外でも行うという挑戦は、1970年代後半にビデオテープとビデオデッキが普及し、当時飛躍的な成長を遂げていた日本と日本国民も米国のコンテンツをもっと身近に感じ消費することが可能になったことと偶然の出来事ではなく、まさに満を持した挑戦であったようです。東京ディズニーランドの成功と現在まで続くその勢いについてはご説明は不要かと思います。

3.第三の転換点 ~ 1990年代からの買収戦略 ~

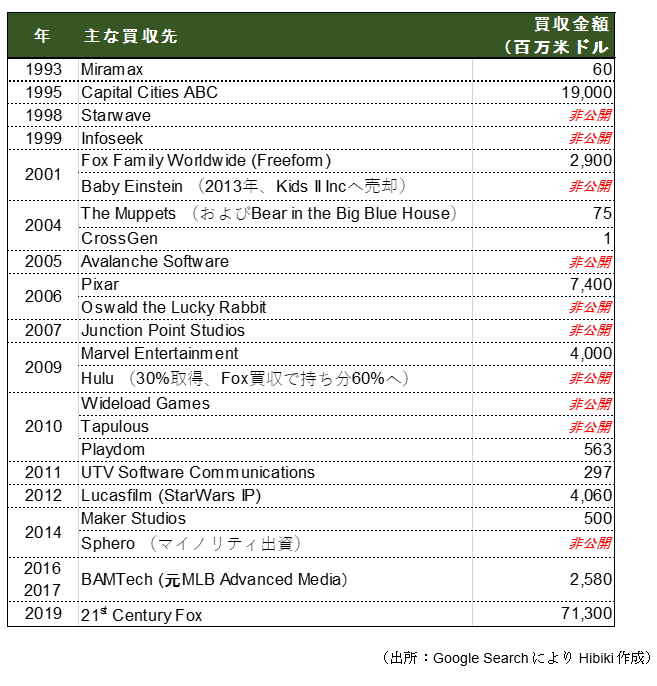

ディズニー社の近年の成長を決定づける大きな転換点となったのが90年代からの積極的な買収戦略です。その口火を切ったともいえる大型買収が、1996年に190億ドルという巨額なCapital Cities/ABCの買収です。Capital Citiesは1946年ニューヨークの小さい放送局として誕生し、数々の地方局の買収で大きくなった企業で、かのウォーレン・バフェット氏の主要投資先の一つでしたが、1985年に自身よりはるかに大きいキー局のABC Networkの買収を成功させ、米国一大ネットワーク企業となりました。

ディズニー社が買収する1996年当時でも、ニュース、スポーツ(ESPN)、新聞、雑誌などをグループに持つ一大メディアとして米国を代表する企業でした。そのCapital Cities/ABCの当時社長をしていたのが、ボブ・アイガー氏であり、その後ディズニー本体の社長に抜擢される人財です。Capital Cities/ABCの買収がディズニー社のコンテンツを一気に拡大させただけでなく、ロバート(通称ボブ)・アイガー氏という、その後のディズニー社の再成長を牽引する偉大な経営者を獲得したことが何よりも大きな財産となりました。当然ながら、被買収会社の経営者を買収会社の経営者に引き上げるということ自体も稀に見る経営上の英断であり、ディズニー社の取締役会の懐の深さに感嘆の念を覚えます。

アイガー氏は早速1999年にディズニー社の国際部門の社長に抜擢され、2000年にはChief Operating Officerとして実質本体のNo.2となり、その後、前任のマイケル・アイズナー氏との確執など紆余曲折を経たのですが、2005年にはトップのChief Executive Officerとなり、まさにスピード出世を遂げ、そしてCEOになった後にさらに積極的な買収戦略を推し進めます(以下に表を添付します)。

アイガー氏の経歴で驚くべき点は、1974年にニューヨークのイサーカ大学を卒業後、ABCのスポーツ部門に見習いとして入社してから一貫してABCの社員として勤めあげている点で、メディアとコンテンツの経営を現場から知り尽くしているところです(MBAは保有せず)。現場を知っていることに加えて彼特有の決断力が合わさったことで、矢継ぎ早な買収と、デジタル化の推進を他社に先駆けて一気に行うことが可能となったのです。

その柱となったのが、2006年の74億ドルでのPixar社(Pixar Animation Studios)の買収です。Pixar社はアニメーションの世界にコンピューターグラフィックを取入れデジタル化をもたらした急先鋒企業であり、かの有名なスティーブ・ジョブス氏がアップル社を追われた後に出資をした会社です。1995年に世界で初めて完全CGで作られたトイ・ストーリーは今や人気シリーズ化され、皆さまもご承知のことと思います。

Pixar社の買収により、デジタルのコア技術をディズニー本体に取り込むことは当然ながら、ディズニー社の巨額な宣伝費と資金力を投下しつつもPixar社自体の独立性を可能な限り保ち、クリエイティブ性をさらに発展させて買収後もヒット作品を連発させた功績は大きく、まさに現場の汗を知っていることによる「管理と解放の絶妙なバランス」が功を奏した買収の稀な成功例となりました。

アイガー氏はディズニー社の生え抜きでないこと(被買収会社から登用された)で、ある意味ディズニー社の強みも弱みも客観的に良く理解された経営者で、昨年米国で発行された彼の初めての著書(The Ride of a Lifetime: Lessons Learned from 15 Years as CEO of the Walt Disney Company)で、彼はディズニー社を世界の最先端企業として維持させる秘訣を以下の2点に凝縮し、まとめています。

(1) 価値あるブランドの背後にある伝統を理解する

(2) 継続的に自身に挑戦し、破壊と創造を繰り返す

アイガー氏が参画した当時、ディズニー社のコンテンツは、幼児から少年少女期までの間に選好されるものに多くが集中しており、多くの人の幼少の記憶に刻み込まれる優良なものが多い反面、そのうち一旦卒業してしまい、彼ら自身に子供が生まれるまでしばらく戻ってこないという断絶期の発生の問題を抱えていました。そこで、一旦獲得したファンの人生の成長と共に離れずにライフサイクルを歩めるべくコンテンツの買収に取り組み始めたのです。

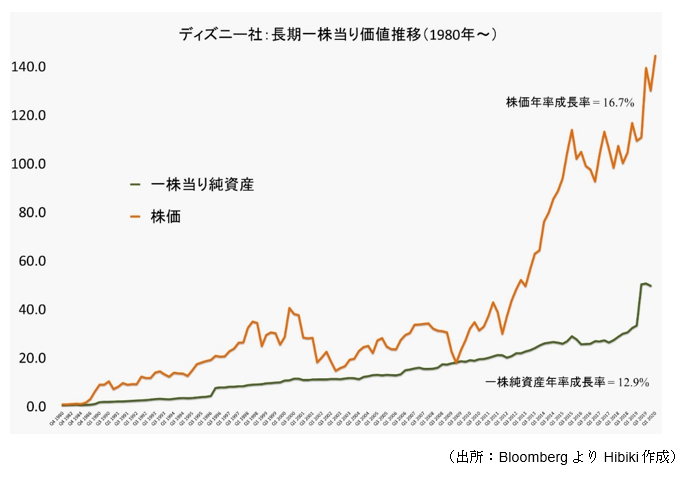

2009年には、新しいストリーミング視聴の市場を開拓しつつあったHuluに資本参加し、ストリーミングの経営ノウハウを吸収し、さらに同年には今までのディズニー社の方向性を大きく転換させる、男子のティーンエイジャーから大人まで圧倒的なコアファン層が存在するMarvel Entertainmentをも買収しました。その後も映画シリーズスターウォーズで有名なLucasfilm社の買収(2012年、40億ドル)を手掛け、昨年2019年にはとうとう世界最大級の映画配給を手掛ける21世紀フォックス社を713億ドルで買収し、人の一生で消費されるコンテンツの殆ど全てのサイクルをディズニー社が抑えたことになりました。本お手紙の4ページの一株当り純資産が右端で一気に増加しているのはこの連結化の影響(主に暖簾)が巨額に上ることによりますが、その壮大な買収劇に市場は好感し株価も一気に上昇することとなりました。

4.デジタル化の戦略的布石

今までは、時系列の視点で主にコンテンツ戦略を中心に見てきましたが、デジタル化に関しても長年にわたっての多くの布石があり、直近のDisney+(独自のストリーミング配信チャネル)に至るまで様々な経緯があり、少し触れさせていただきます。

先ず、彼らが配信の未来を考え始めたのが、実は2006年であり、まさにその先駆けとなったネットフリックス社がインターネットによるDVDレンタルで不動の1位となり、満を持して2007年から米国でストリーミングサービスを始めた頃です。将来のデジタルコンテンツ消費の形としてディズニー社も強い関心を寄せ、一部のコンテンツを提供することとなりました(尚、自社のDisney+開始に当たってMarvel社と21世紀フォックス社含め全てのコンテンツの外部提供をNTEFLIXとの契約の期限である2021年を持って停止すると発表しています)。

ディズニー社がストリーミング技術の内製化を果たしたのは、2016年に10億ドルで33%を出資した、BAMTechによるものが大きいとされています。元々はMLB Advanced Mediaという社名で、その名の通り、米メジャーリーグが世界に配信するために子会社として創業した映像配信テクノロジー会社でした。2017年には75%まで出資比率を高めて傘下に納め、2018年には既に子会社であったスポーツチャンネルESPN社のネット配信を始めると発表しました。

自社の強みであるコアコンテンツから生み出される潤沢なキャッシュフローを惜しみなく新しい技術と利権の買収に充て、その統合を一気に進め、自社サービスに取り込むスピード感は、まさにアイガー氏の真骨頂です。アイガー氏の在籍したABCがディズニー社に買収された1996年、当時のディズニー社の印象ついてアイガー氏は「官僚的で指令系統が一貫せず動きが非常に緩慢な組織であった」と自著で記しており、社長に抜擢された2005年からおよそ10年でディズニー社に完全に新しい行動様式を擦り込んだとも言えるでしょう。会社トップのエネルギーと行動力こそが、大小関係なく企業の経営の全てであると実感させられる大きい変化です。

蛇足ですが、アイガー氏は過去から証券アナリストや株主との対話を非常に重視している経営者で、ストリーミングサービスへの参入も実際の参入の発表の数年以上も前から事前に様々な投資家と意見交換をしながらアイディアを深化させていったと著作にも書かれています(勿論単なるリップサービスかもしれませんがメディアの経営者としてその辺りのサービス精神も大したものです)。

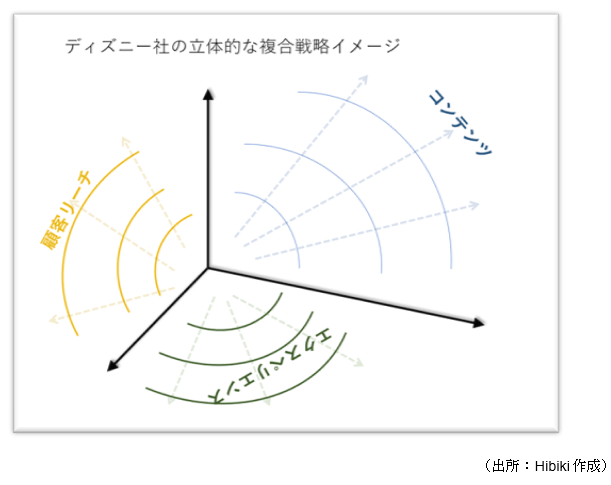

5.立体的な複合戦略の妙

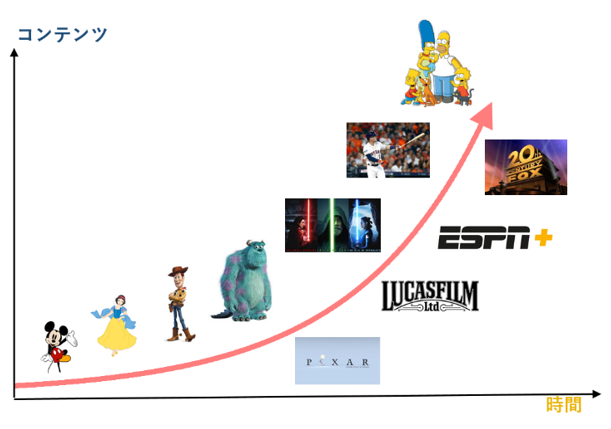

今までのように時系列とデジタル化の両軸で分析してもその戦略の多面性が垣間見れますが、勝手ながら、コンテンツ、顧客リーチ、エクペリエンスのそれぞれの軸と時間軸でで整理させていただくと以下のようになると考えます。先ず、コンテンツ(各年齢層をターゲットとしたキャラクターの範囲)を拡大していく面、そしてアウトリーチ(劇場から始まってお茶の間に入っていき、その後ケーブル、さらにストリーミング)の面、そしてキャラクターのインパクトを深層心理に刻み込むエクスペリエンスの面これが三位一体となって、立体的な付加価値の創造につながっているという点です。

その3つの面の戦略図は次のようになります。

その戦略的イメージを一つの立体図にまとめると以下のようになります。

コンテンツを拡大し、リーチを広げ、消費者の目にさらしコンテンツを鍛え上げ、満を持してストリーミングに自社単独で参入するこの恐ろしい戦略的進歩は脅威に値します。日本国内では、任天堂社が、マリオブラザースといった超優良コンテンツをインターネット上に出すことを長年懸念して足踏みしていたことを鑑みると、自らデジタルの布石を打ちつつ、技術を内製化し、他社が出そろったことを見てから一気に市場を抑え込みにかかる10年越しの戦略であったことが戦略的な価値の違いを生み出しています。

6.ストリーミングサービス: Disney+

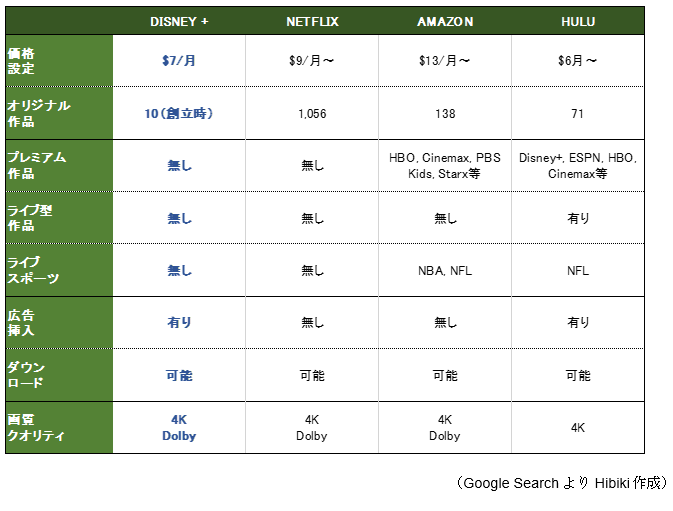

Disney+ のストリーミングは昨年2019年11月に米国などで開始され、その価格が先ず注目されました。まだMarvelなど主要コンテンツがNetflixとの契約が残っており、Disney+で利用できない状態である中、業界最安値の$6.99/月での提供を開始したのです(Netflix社は$9/月~)。また、傘下に持つ、HuluとESPNとバンドルした形では$12.99/月での提供をしています。既に過当競争の様相を呈するストリーミング市場に「後出しジャンケン」で他社を駆逐するべく圧倒的に安い価格を提示する戦術には恐怖さえ覚えます。コンテンツ量などでまだ大きく引けを取っているApple TVは比較対象から外しておりますが、今後コンテンツ獲得競争に参戦する可能性は高いと言われています。

以下に主要各社の米国内の価格とサービスの一覧表を添付します。

ネットフリックス社が、加入者で見ると依然として世界で1.67億人と現状圧倒的ですが、MarvelなどDisney社などヒットコンテンツが2021年より利用できなくなると2019年当初に発表されたこともあり、数年前から怒涛の資金投下によりフリーキャッシュフローを大幅に赤字にしつつ自社コンテンツの拡大に走っております。この世界で競合する各社が全て巨大な資金力を有することから競争の行方には予断が許されませんが、最終的には既に人々の頭の中に強く刻みこまれているコンテンツを多数押さえているディズニー社が圧倒的に有利と目されています。

尚、Disney+のその立ち位置の優位性をフル活用し、昨年9作目でシリーズが完結した世界的ヒット映画シリーズの「スターウォーズ」の世界観を全て引き継いで同時代の話として新たに撮り降ろされたのがThe Mandalorian(マンダロリアン)で、Lion Kingの実写版を監督したJon Favreau氏により先ずは8回のシリーズとしてDisney+のみでの配信となっており、数世代にわたるスターウォーズファンを一気に引き込んで大好評のようです。既に希少性を演出する手段としてのストリーミングが実現しており、人々の時間消費のパターンにも大きな影響を与えている中で、ディズニー社の今後の戦略が垣間見れる事例です。

7.終わりに: 戦略の話

最後に、戦略についてまとめさせていただきます。戦略の話を語るのは簡単ではありません。各業界によって大きくその事業の肝になる部分は異なり、資本集約的であったり労働集約的であったり、立地依存性など様々な特殊個別事情があり一般化することは困難です。それを百も承知とした上で、ディズニー社がウォルトディズニー氏の理念を元に過去100年の間にしてきたこと、そして過去20年間アイガー氏が参画してから発揮した新しい方向性へのシフトから我々が学ぶことが一つもないかというと、そうではありません。「一般化は危険」というご批判を甘受した上でも少しここで何点かお示しさせていただければ幸いです。

一つ、間違いはないことは、「戦略の基本は自身の強みを理解することから始まる」ということです。企業の強みは、1-2年で培ったものではなくまさにその歴史的経路依存性が高いものです。先人の功績によるものも大きく、短期的にコントロールしていくのは、ある意味困難が伴います。

ディズニー社で言うと、アイガー氏が述べた「価値あるブランドの背後にある伝統を理解する」の文脈にある通り、まさに同社の強みは長年数世代にわたって人々の心の刻み込まれてきたコンテンツの価値でした。大恐慌中の白雪姫、そして戦時国債での表紙など、苦難の歴史を伴いつつも、その苦難こそが人々の記憶に残る要因でもあったのです。自社の良さを最大限理解し、強さを維持向上しつついかに闘える面を広げる投資をしていくか、それこそがディズニー社の戦略の根幹であり、どの企業にとっても事情は色々あるとはいえ共通の課題でありましょう。

そして、「自身の強み」を理解した後には、「自身は持っていない」が、「戦略や時代の深化に伴い必要と思われるもの」の特定という極めて中長期的に大切な経営判断と、その獲得のためにどうするか、という経営戦術の策定でありましょう。

以前、2018年の7月に皆さまへの手紙の中で、同じく米国ですが全く異なる、軍事産業のゼネラルダイナミクス社のお話しを書かせていただきました(“破天荒な経営者たち”パンローリング株式会社発行)。米国特有の市場構造だからという側面も大きいですが、彼らも長期的に理想とする事業ドメインを定義してそこに向かって事業の買収と売却、併せて自社株買いと増資を数世代のCEOにわたって戦略的に繰り広げ、冷戦が終結し市場が急激に縮小するアゲインストの中で企業価値を飛躍的に向上させました(当社もバフェット氏お気に入りの投資先でした)。

ディズニー社も、ある意味典型的な古臭い企業であり、デジタルな世界での優位性は当初ほぼゼロであった状況から、長い時間をかけて自社だけでストリーミングサービスを提供できるところまで転換してきたのは、その戦略イメージを元に着実に買収による内製化を執行してきたからであります。

そのような戦略オプションを取締役会に提示し、理解を得て執行していけるだけのエネルギーと高いコミュニケーション能力がアイガー氏あったことは間違いないと思いますが、その彼が全てのアイディアを持っていたとは到底思えません。アイガー氏は自著で、ABCを買収したCapital Citiesの経営者が上司として極めて秀逸であったと述べており、その彼らの経営の特徴が、権限移譲と風通しのよさに努め、CEOと言えども幹部社員から簡単に意見を言える組織にした点でした。アイガー氏は、巨大企業のディズニー社にその風土を導入し、時代の流れに機敏に対応する情報収集能力を組織に浸透させ、小回りが決して効くとは思えない巨艦の舵を見事に取ったのでした。

現代経済社会の特徴は、競争の環境変化が以前よりも劇的に早く、しかもその変化の深さも大きいという点です。デジタル化とIoT、さらに、ITの導入による業務効率改善可能性など鑑みると、どのようなビジネスにおいても変化の波は、大きく、そして荒く訪れるようになっています。その中で、過去の良い面(変えてはいけない面)を定義しつつ、そうでない面は機敏に対応し、自社にないものは果敢に外に求めに行く経営姿勢は、どの事業でも必要な姿勢になってきています。

ディズニーの経営姿勢の中にある、自己の強みを意識しつつ、自己変革と破壊と創造を繰り返す姿勢、セルフディスラプション(自己の創造的破壊)は、今後企業が厳しい競争を勝ち残る上で必須の条件になってくるのでは、と感じております。日本でも企業同士の敵対的買収が方々で起こるようになり、戦々恐々とされる面もあられるかもしれませんが、反対に、企業戦略オプションの自由度が増したとも捉えられます。

ディズニー社のケースのように、実は買収されたABC/Capital Citiesの方に優秀な経営者が居たことが判明し、「これはラッキー」とばかり本体の経営を任せるようになるという逆転の現象さえ今後頻繁に起こるようになるのではないでしょうか。過去ずっと継続性と連続性をその社会風土として大切にしてきた日本社会内部にも大きなセルフディスラプションの変革の波が訪れていると感じます。今回は、大変恐縮ながら私見を数々織り交ぜつつ自己変革を繰り返すディズニー社を例に取り、その経営戦略について書かせていただきましたが、昨年の年初のお手紙のテーマ「企業の価値、守るべき価値、そして寿命」(弊社HP:http://www.hibiki-path-advisors.com/message/post-1337/に簡易版を転記しております)で書かせていただいた文章の続編としてご理解いただければ大変有難く存じます。昨年の手紙で取り上げた、今年25歳を迎えたアマゾン社と、今年取り上げました、後2年で100歳を迎えるディズニー社との対比をしていただくことも興味深いと存じます。

引き続き事業改革と企業価値最大化に全力でお取組を頂きたく、私どもも応援をさせていただきますと共に、時折建設的な(と私どもが信じる)お願いもさせていただきます。大変遅くなりましたが、本年もどうぞよろしくお願い致します。毎年駄文が長くなり続け、失礼申し上げました。お読みいただき有難うございます。

令和2年2月21日

Hibiki Path Advisors Pte Ltd

ひびき・パース・アドバイザーズ

代表取締役・運用責任者

清水雄也